(第5号)固定資産税土地の住宅用地(小規模住宅用地・一般住宅用地)とは何か

(投稿・平成25年ー見直し・令和6年6月)

固定資産税では、土地が住宅用地であれば、200㎡までの評価額が6分の1、200㎡を越える部分は3分の1に減額されます。そして、その住宅用地の減額特例の適用には、市町村の条例により申告が求められています。

それでは、まず住宅用地の減額特例とは何かということです。

住宅用地の減額特例とは

住宅用地とはどのようなものか

そもそも住宅用地とは、居住のための建物が存在し、居住の目的を果たすために使用されている一画地の土地をいいます。

したがって、賦課期日(1月1日)において新たに住宅の建築が予定されている土地、又は住宅が建築中の土地は住宅用地とはなりません。

ただし、従来の所有者が同一の敷地に住宅の建替えを行うときに、一定の要件を満たすと認められる土地は、住宅用地として取り扱われます。

200㎡までが1/6、200㎡を越える部分が1/3

住宅用地のうち200㎡以下は、固定資産税の本則課税標準額が1/6になります。これを小規模住宅用地の特例と言います。

また、面積が200㎡を超える部分は一般住宅用地と言い、本則課税標準額は1/3になります。

例えば、300㎡の土地に居住用の家屋(専用住宅)が建っている場合は、200㎡までが小規模住宅用地の1/6、残りの100㎡が一般住宅用地の1/3となります。

(なお、一般住宅用地1/3の上限は家屋床面積の10倍までとされています。この図の例では床面積150㎡×10=1500で上限が1500㎡となります。)

<住宅用地の減額特例>

土地の固定資産税の仕組みは複雑で、本則課税標準額(A)のほかに前年度課税標準額(B)と(今年度)課税標準額という用語が出てきます。(今年度)課税標準額は、今年度の税額を計算するための基礎となる額ですが、住宅用地の負担調整措置によりBがAのどこまで到達しているかの負担水準により決まってきます。

小規模住宅用地の負担調整措置の仕組みは、次号(6号)で説明します。

アパートは部屋ごとに適用

住宅用地の特例は、アパートの場合は部屋ごとに特例率が適用されます。

それは、1棟の家屋内に世帯が独立して生活を営む部分が2以上の場合は、区画された部分がそれぞれ住居となるからです。

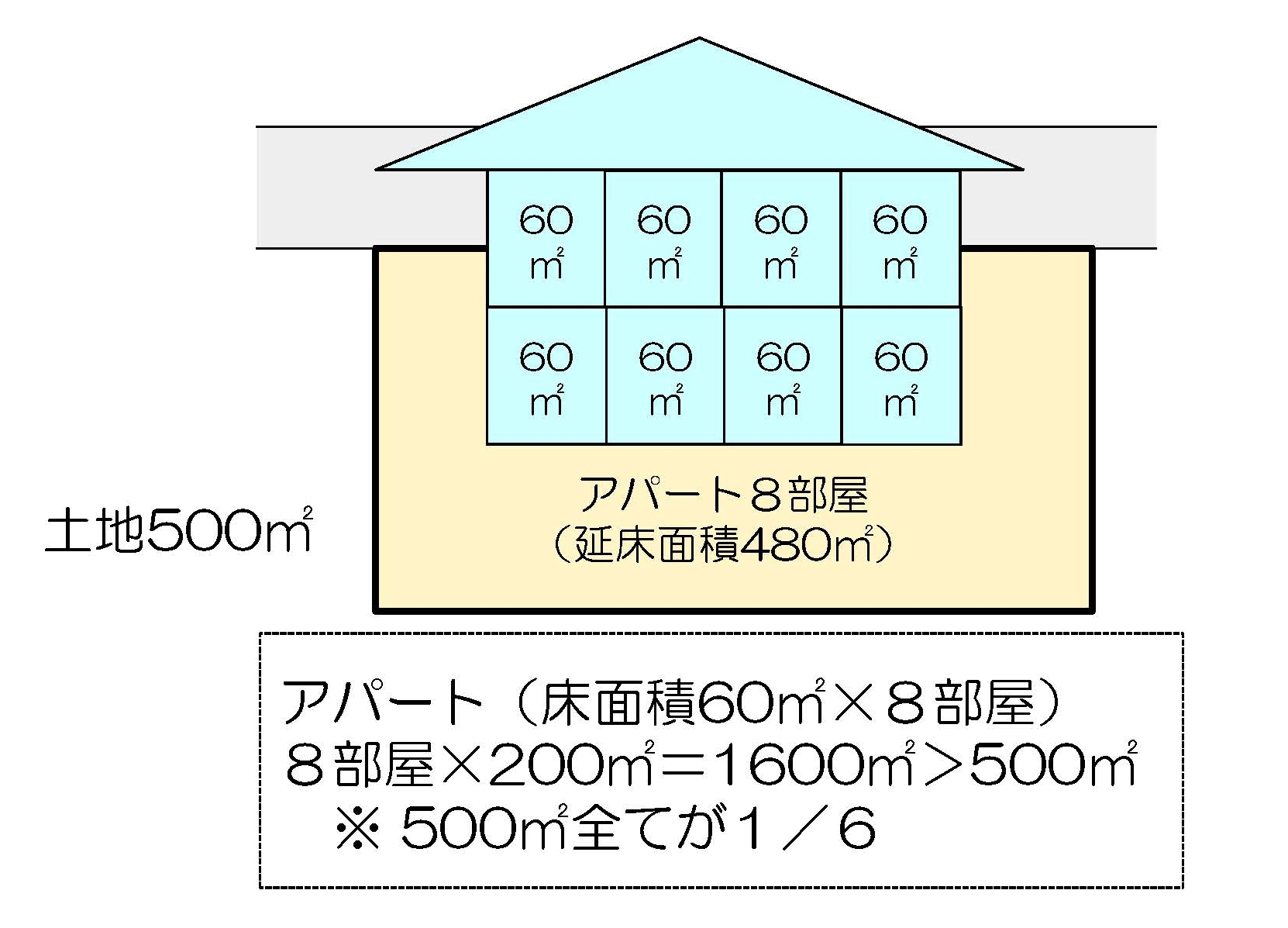

例えば、500㎡の土地に8戸(60㎡/戸)の2階建てアパートがあるとします。この場合は、1戸ごとに200㎡相当が1/6になりますので、8戸×200㎡=1,600㎡までが1/6になり、この例の500㎡すべてが1/6になります。

<アパートの住宅用地の減額特例>

この仕組みによれば、仮に自宅以外の土地を所有している場合、そこをアパート敷地にすることにより土地の減価額が大きくなる訳です。

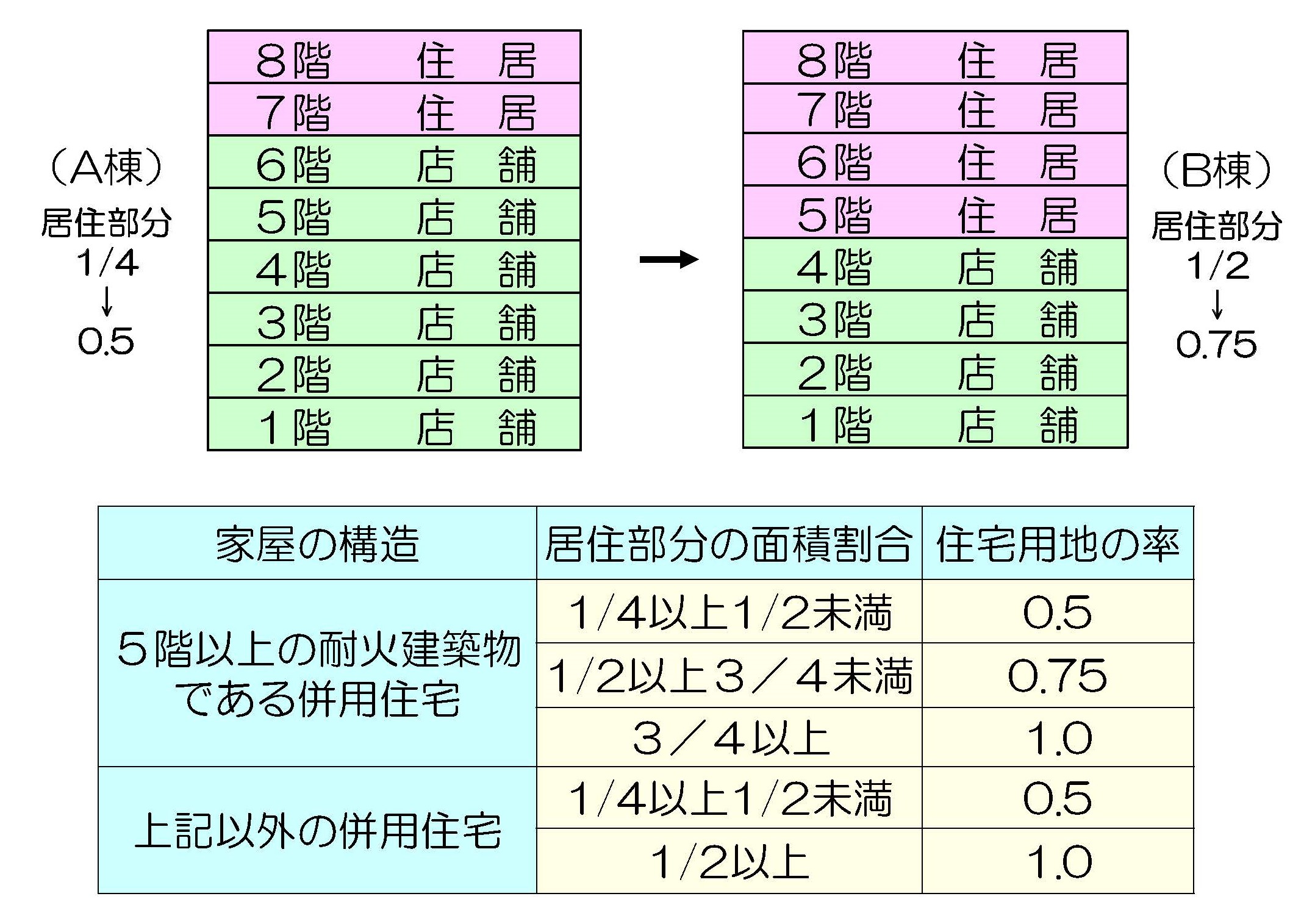

住宅・非住宅混合のビルの特例

それでは、住宅と店舗・事務所等が混在している複合ビルの敷地では小規模住宅用地はどうなるのでしょうか。

その場合の小規模住宅用地特例は次のようになります。

<住宅・非住宅混合の建物敷地>

ここで注目すべき点ですが、例えば2階建て家屋で店舗を経営していて、1階部分を店舗に、2階部分を居住用にしている場合です。

この表の「上記以外の住宅用地」からしますと、建物の2分の1を居住用にしていれば、その土地は100%住宅用地となるのです。

住宅用地は申告が義務づけ

ところで、(小規模)住宅用地は、役所が把握しきれないことから、土地所有者に住宅用地かどうかを申告させることができるとされています。(地方税法384条1項)

<住宅用地の申告>

※地方税法384条1項

「市町村長は、住宅用地の所有者に、当該市町村の条例の定めるところによつて、当該年度に係る賦課期日現在における当該住宅用地について、その所在及び面積、その上に存する家屋の床面積及び用途、その上に存する住居の数その他固定資産税の賦課徴収に関し必要な事項を申告させることができる。」

この地方税法の規定では「申告させることができる」ですが、ほとんどの市町村では条例により申告が義務づけられているのです。

※ 参考—Y市市税条例

「住宅用地の所有者は、毎年1月1日現在におけるその住宅用地について、次に掲げる事項を、1月31日までに市長に申告しなければならない。…

(1)住宅用地の所有者の住所及び氏名または名称

(2)住宅用地の所在及び地積

(3)住宅用地の上に存する家屋の所在、所有者、種類、構造、床面積、居住の用に供する部分の床面積及び居住の用に供した年月日並びにその上に存する住居の数

(4)その他市長が必要と認める事項

それでは「条例により申告が義務づけられているにも拘わらず、申告がされていない住宅用地」はどうなるのでしょうか。

実は、この問題が住宅用地における最大の問題でして、詳しくは今後の号で解説していきますが、結論としては、「住宅用地は申告が無くても減額特例は適用される」のです。

2922/4/17/16:00