(第6号)固定資産税土地の負担調整措置の仕組み(小規模住宅用地の場合)

(投稿・平成25年ー見直し・令和6年6月)

今号は、第4号、第5号に続いて土地の負担調整措置についてです。

第4号は、商業地、更地の非住宅用地の負担調整措置の説明でしたが、第5号と今回は住宅用地(小規模住宅用地)の負担調整措置の仕組みです。

その前に住宅用地とはどういうものかですが、第5号「固定資産税土地の住宅用地(小規模住宅用地・一般住宅用地)とは何か」で説明していますのでご覧ください。

住宅用地負担調整措置の歴史

土地の負担調整措置の仕組みは、平成9年度からスタートしています。

宅地の負担調整措置は、住宅用地と非住宅用地(商業地、更地)の2種類ありますが、非住宅用地(商業地、更地)については第4号で説明した仕組みが現在までそのまま続いています。

ところが、住宅用地(小規模住宅用地、一般住宅用地ともに)の負担調整措置の仕組みは平成26年度に変更された経緯があります。

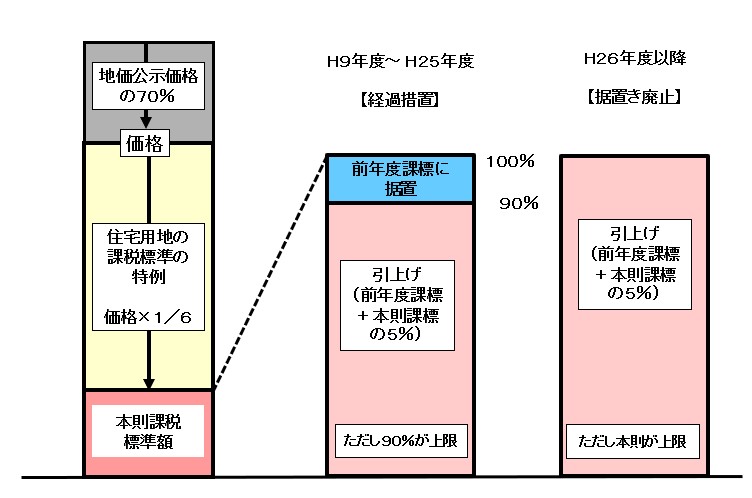

どの部分が変更されたかについては、次の図のとおりですが、平成9年度から25年度まであった「据置ゾーン」が平成26年度以降は無くなっているのです。

<住宅用地減額特例の歴史>

小規模住宅用地の負担調整措置

それでは、まず平成25年度までの負担調整措置の仕組みです。

<平成25年度までの負担調整措置>

<平成26年度以降の負担調整措置>

ご覧のように、平成26年度以降は「据置ゾーン」が無くなっています。

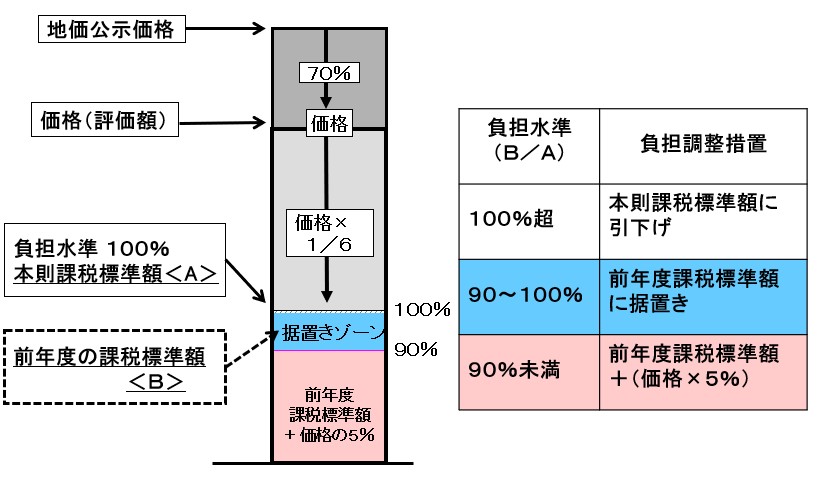

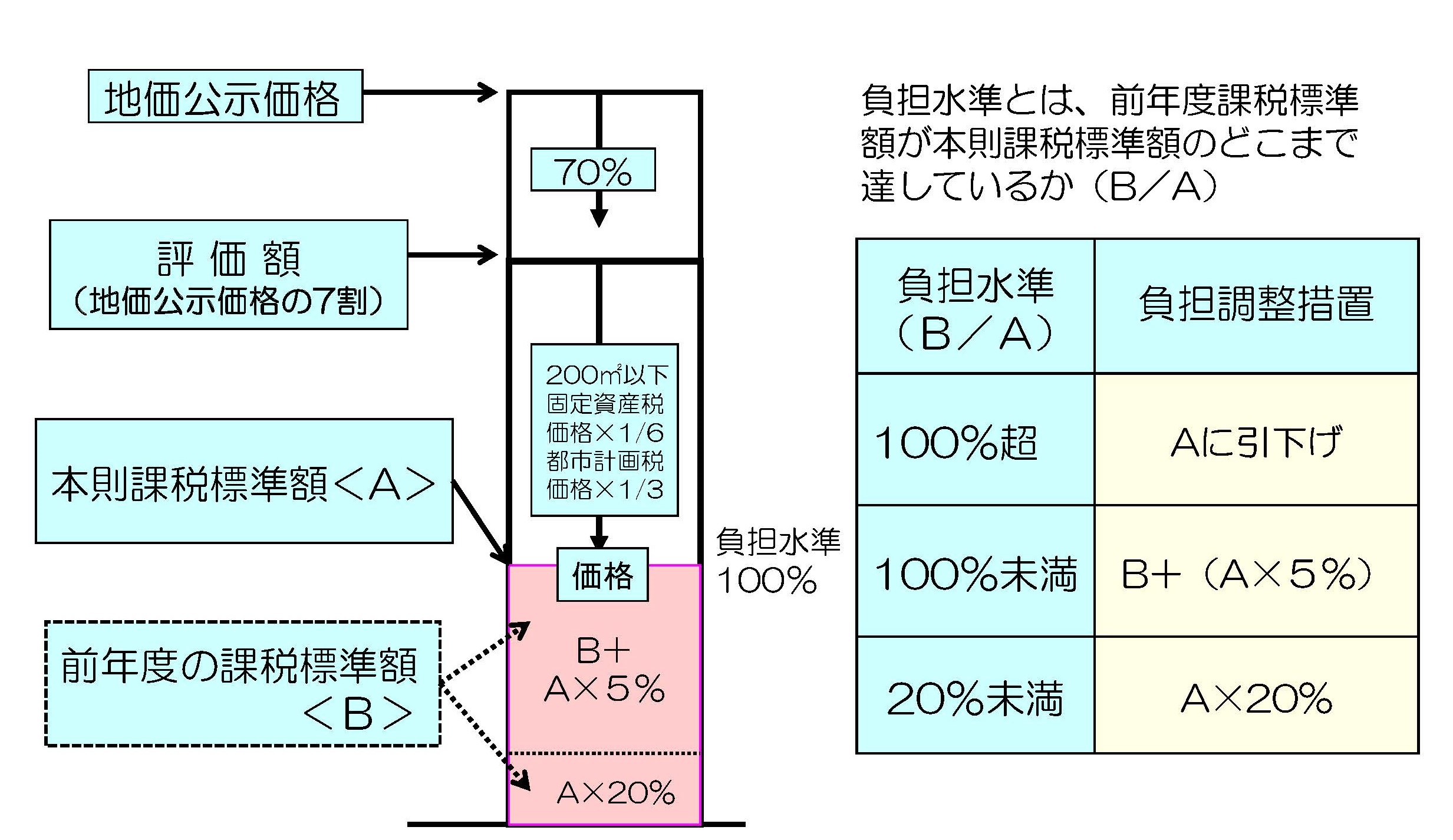

税率は、固定資産税が標準税率1.4%、都市計画税が制限税率(上限)0.3%ですが、問題は課税標準額をどのように算出するかです。

まず、その年の課税標準額を求めるには、本則課税標準額に対する前年度の課税標準額の割合(これを負担水準と言います)を求め、その割合に応じて対応が変わってきます。つまり、前年度の課税標準額が、本則課税標準額のどこまで達しているかということです。

固定資産税の価格は地価公示価格の7割です。非住宅用地(商業地、更地)の場合は、価格=本則課税標準額でしたが、住宅用地の場合はそうなっておらずに、200㎡までが小規模住宅用地で1/6,200㎡を超える部分が1/3を乗じたものが本則課税標準額になります。すなわち価格が本則課税標準額と一致しません。

負担の均衡化が進んできた

平成26年度以降は、90%以上の「据置ゾーン」が廃止され、本則課税標準額一本に合わせていくことになっています。

つまり、「前年度課税標準額+本則課税標準額の5%」が本則課税標準額を上回る場合は本則課税標準額まで引下げ、下回る場合は本則課税標準額に達するまで5%を上げていくことになります。

平成26年度以降このような仕組みに変わってきましたが、この背景としては、住宅用地の負担の均衡化がかなり進んできたということがあります。住宅用地はようやくゴールの姿が見えてきたとも言えます。

2022/4/18/21:00