(第71号)中古家屋の固定資産税評価で新築時の検証が必要

(投稿・令和4年6月-見直し・令和6年8月)

在来(中古)家屋(以下「在来家屋」)の固定資産税評価は、「一つ前の基準年度の評価(正式には「再建築費評点数」)を基礎として算定」されていますが、その前基準年度の再建築評点数は新築時の評価が正しいとの前提になっています。

この場合、仮に建築当初の価格の評価算定に誤りがあっても、誤ったままの状況が継続してしまうことになる訳です。

したがって、中古家屋の評価についても、新築時の評価が正しいかどうかの審査を求めることができるかどうかが問題となります。

この点について、平成25年4月16日の東京高等裁判所において、新築時の審査を認める司法判断が示され、平成26年7月24日の最高裁判決で確定されています。

しかし、第一審の東京地裁では否定されていますので、東京地裁判決からみていきます。

東京地裁(平成23年12月20日)判決

第1審・東京地裁での<事案の概要>

この訴訟は、原告・A株式会社(以下「A」)が、中古家屋の平成18年度の価格に対する審査申出の決定(棄却)を不服として、被告・東京都固定資産評価審査委員会(以下「東京都」)に対して、原告・Aが相当と考える価格を超える部分の取消しを求めたものでした。(平成20年7月22日訴えの提起)

(原告・Aの主張)

この不服の理由として、本件家屋の建築当初の評価に誤りがあったこと、具体的には平成5年度に本件家屋を評価するに当り、再建築費評点数の算出に誤りがあった。

(被告・東京都の主張)

建築当初の評価の誤りを平成18年度の価格に対する不服として主張することはできない、そもそも建築当初の評価に誤りはない。

(争点)

本訴訟の争点は、次の点になります。

< 本件家屋の建築当初の単位当り再建築費評点数の算出が誤っていることを理由として平成18年度価格の妥当性を争うことができるか否か。>

東京地裁の判断

東京地裁の判断は、次のとおりです。

「地方税法は、原則として、建築当初の評価後の基準年度が到来した後においては、建築当初の評価の誤りを理由として、当該基準年度において固定資産課税台帳等に登録された家屋のの価格を主張することや、当該誤りを理由に当該不服に理由がある旨の決定や判決をすることを予定していないものというのが相当である。」

このように、東京地裁の判断では原告・Aの主張は「否定」されています。

東京高裁(平成25年4月16日)判決

東京高裁での判断では、逆に原告・Aの主張が「容認」されています。

「被控訴人・東京都は,平成18年度価格についての不服として,本件家屋の建築当初の評価を争うことは原則としてできず,その評価を争うことができるのは,建築当初の評価において適切に評価できなかった事情がその後に判明した場合や,建築当初の評価の誤りが重大で,それを基礎に評価をすることが適正な時価の算定方法として不合理であると認められるような場合に限られるとし,このように解さないと,①建築当初の評価額についての争いをいつでも蒸し返すことができることになり,固定資産税の賦課決定処分の前提問題である固定資産税評価額を早期に確定させることによって法的安定性を招来しようとする地方税法の趣旨に反する結果となる,②当初の評価から時間が経過するほど,評価の対象となった建物には経年変化が生じ,また,補修や増改築等による変更が生じることが当然に予想され,そうなれば,当初の評価に誤りがあったかどうかを的確に判断することは困難になっていくことが当然に予想される,などと主張する。」

「しかし,固定資産評価基準に従って決定された価格は「適正な時価」であると推認されるというにすぎない。このことは,その適用の誤りが,前記のような「建築当初の再建築費評点数の算出の誤り」である場合であっても,当該基準年度における価格の決定に影響を及ぼすものである限り,同様である。本件において,「建築当初の再建築費評点数の算出の誤り」は,「前年度(平成17年度)の再建築費評点数」に影響を及ぼし,ひいては平成18年度の価格に影響を及ぼすことが明らかである。」

「地方税法432条1項も、基準年度の登録価格に関して審査の申出をすることができる場合について何らの制限を設けていないのであり、被控訴人主張のような制限をすることはできない。」

「以上の次第で、被控訴人・東京都の主張は採用することができない。」

以上、東京高裁判決では、中古家屋の評価においても新築当時の評価が正しいかどうかの審査を求めることができるとされています。

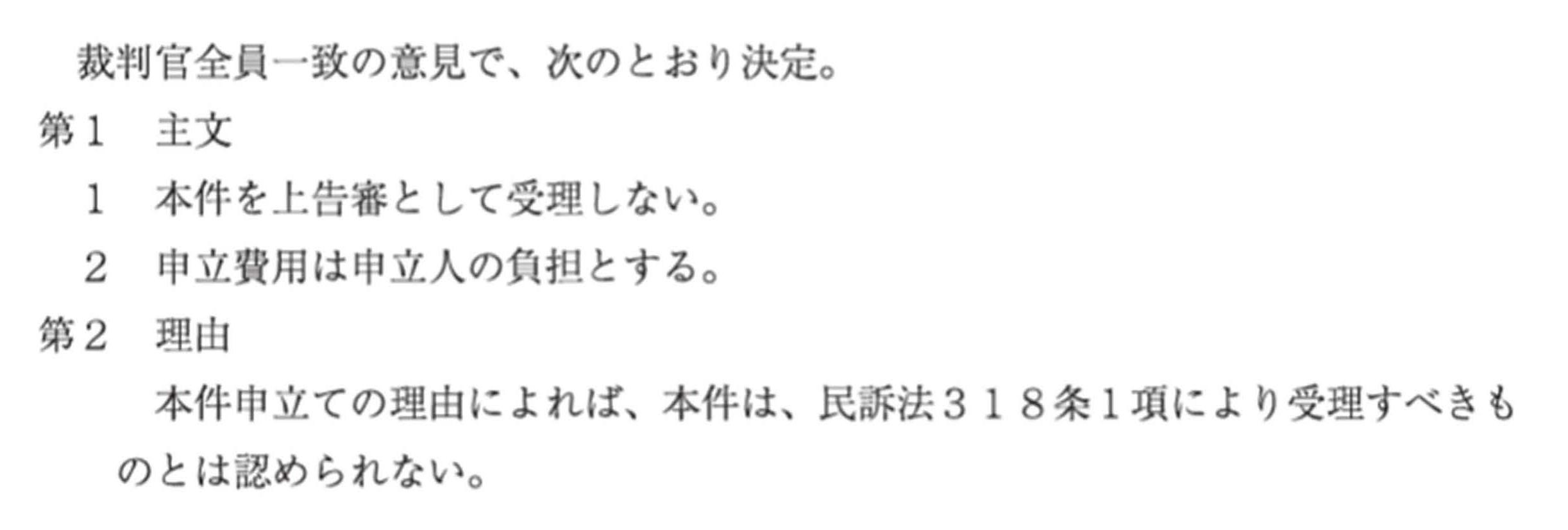

最高裁(平成26年7月24日)決定

この判決に対して、東京都から最高裁へ上告されたものの、最高裁判所第一小法廷において棄却され、東京高裁の判断が確定されています。

<平成26年7月24日・最高裁判所第一小法廷決定>

以上により、家屋の固定資産税評価においては、在来家屋の審査時においても、新築時の評価が正しいか否かを検証することができますし、検証する必要がある訳です。

2022/06/16/17:00