(第47号)固定資産税と相続税の宅地評価方法の違い(6)(「大規模画地」)

(投稿・令和2年ー見直し・令和7年2月)

今回は、「大規模画地」における固定資産税と相続税の評価方法の相違についてです。

固定資産税の大規模画地評価

固定資産税評価では、大規模画地の格差補正は「大規模工場用地の評価」のみとなっています。

宅地の大規模格差補正については、資産評価システム研究センターにおいて何回か研究が行われていますが、「奥行価格補正率で足りる」との見解が出されています。

この固定資産評価基準での「大規模工場用地」は、おおむね20万平方メートル以上が「大規模格差補正」のみが認められています。

相続税の大規模画地評価

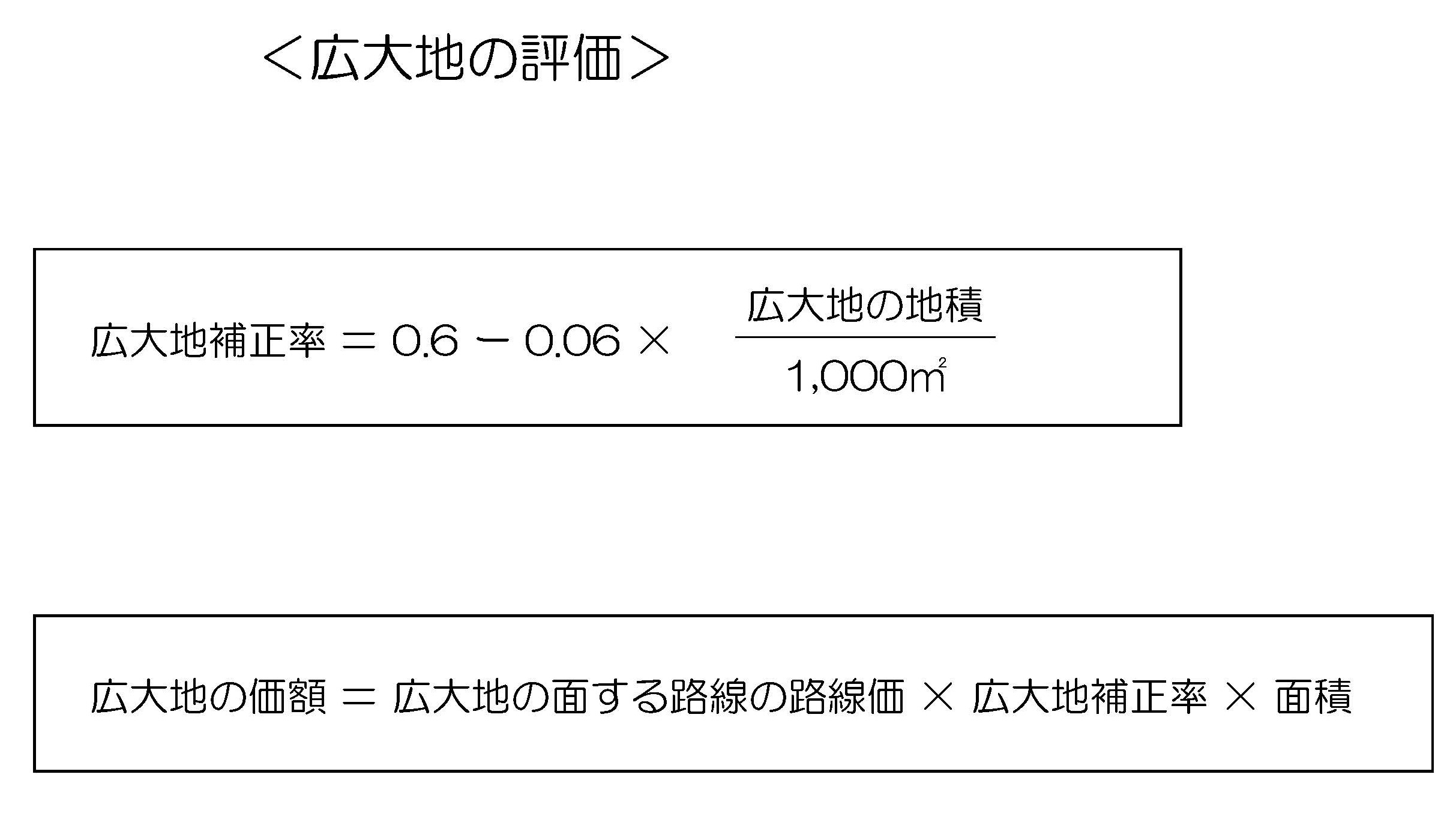

広大地評価(平成29年12月以前)

大規模宅地の相続税評価は、課税時期が平成29年12月31日以前の評価方法「広大地の評価」と、平成30年1月1日以降の評価方法「地積規模の大きな宅地の評価」に分かれます。

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められる宅地をいいます。ただし、大規模工場用地に該当する宅地及び中高層の集合住宅等の敷地用地に適している宅地は除かれます。

「広大地の評価」は、かなり低目に評価されることから、相続人にとっては有利な制度でしたが、残念ながら平成29年12月31日で終了となりました。

<広大地の評価>

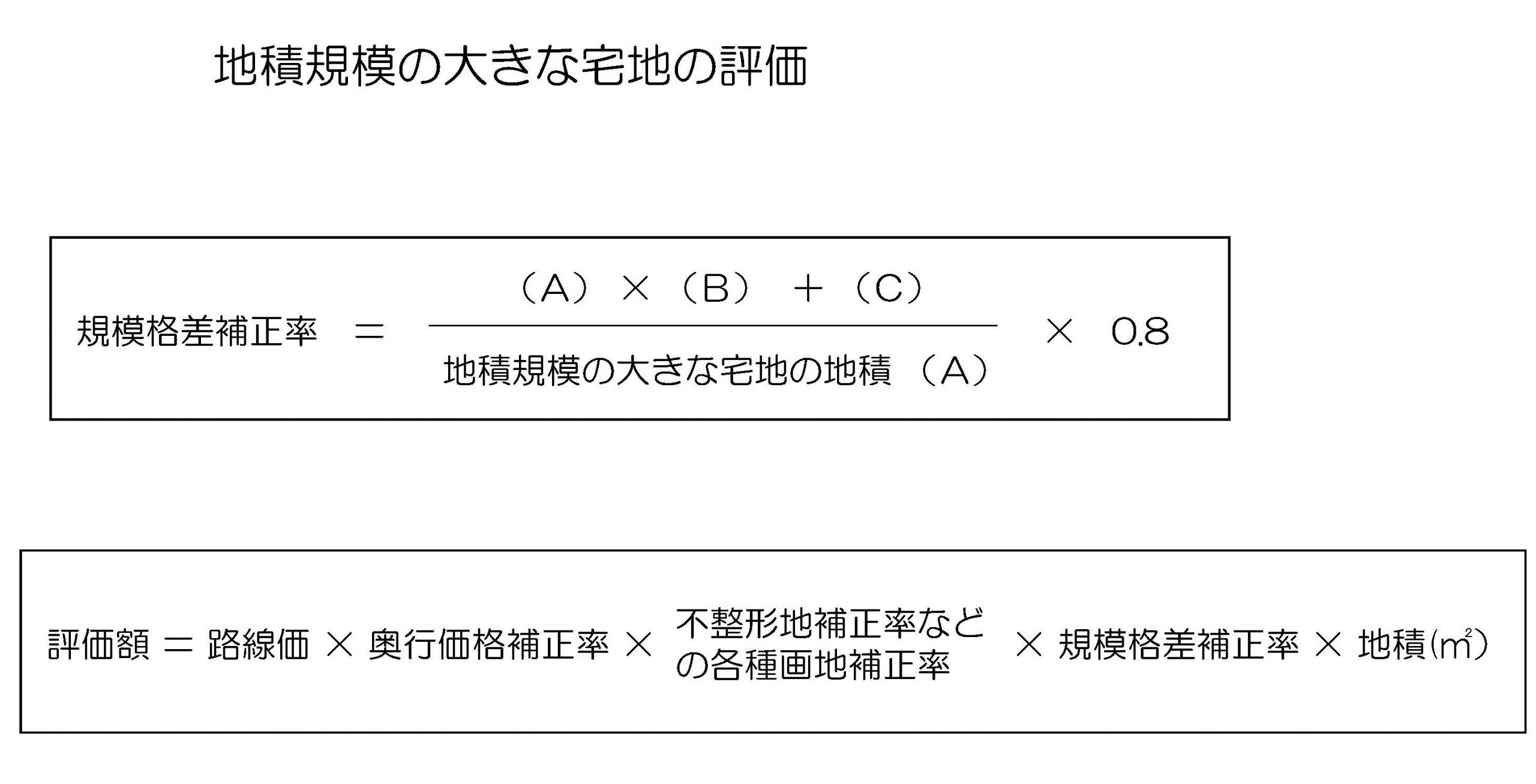

地積規模の大きな宅地の評価(平成30年以降)

平成30年からは「広大地」から「地積規模の大きな宅地」と名称が変わりました。

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。

ただし、次のいずれかに該当する宅地は、地積規模の大きな宅地から除外されます。

①市街化調整区域に所在する宅地

②用途地域が工業専用地域に指定されている地域に所在する宅地

③指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

④財産評価基本通達22-2に定める大規模工場用地

「地積規模の大きな宅地の評価」の対象となる宅地

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域に所在するものについては、地積規模の大きな宅地のうち、普通商業・併用住宅地区及び普通住宅地区に所在するものとなります。また、倍率地域に所在するものについては、地積規模の大きな宅地に該当する宅地であれば対象となります。

<地積規模の大きな宅地の評価>

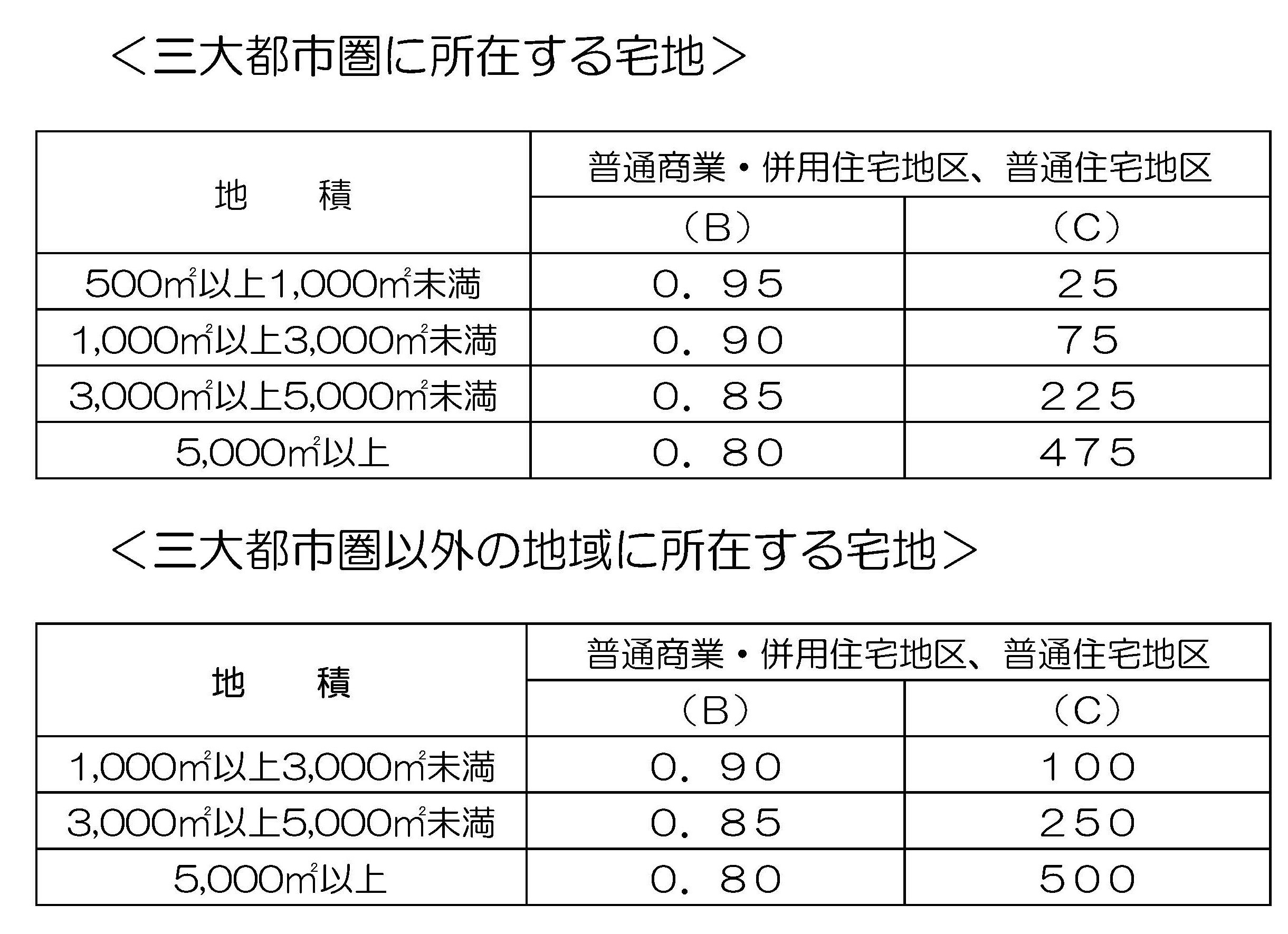

なお、上記「規模格差補正率」中の(B)及び(C)は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

<(B),(C)の補正率>

2022/5/30/18:30