(第143号)固定資産税家屋の評価は「再建築価格方式」(更新版20)

(更新版・令和7年7月)

今回は、固定資産税家屋の評価は「再建築価格方式」についてです。

家屋評価の「再建築価格方式」

固定資産税における家屋の評価は、再建築価格を基準として評価する方式(「再建築価格方式」)を採用しています。

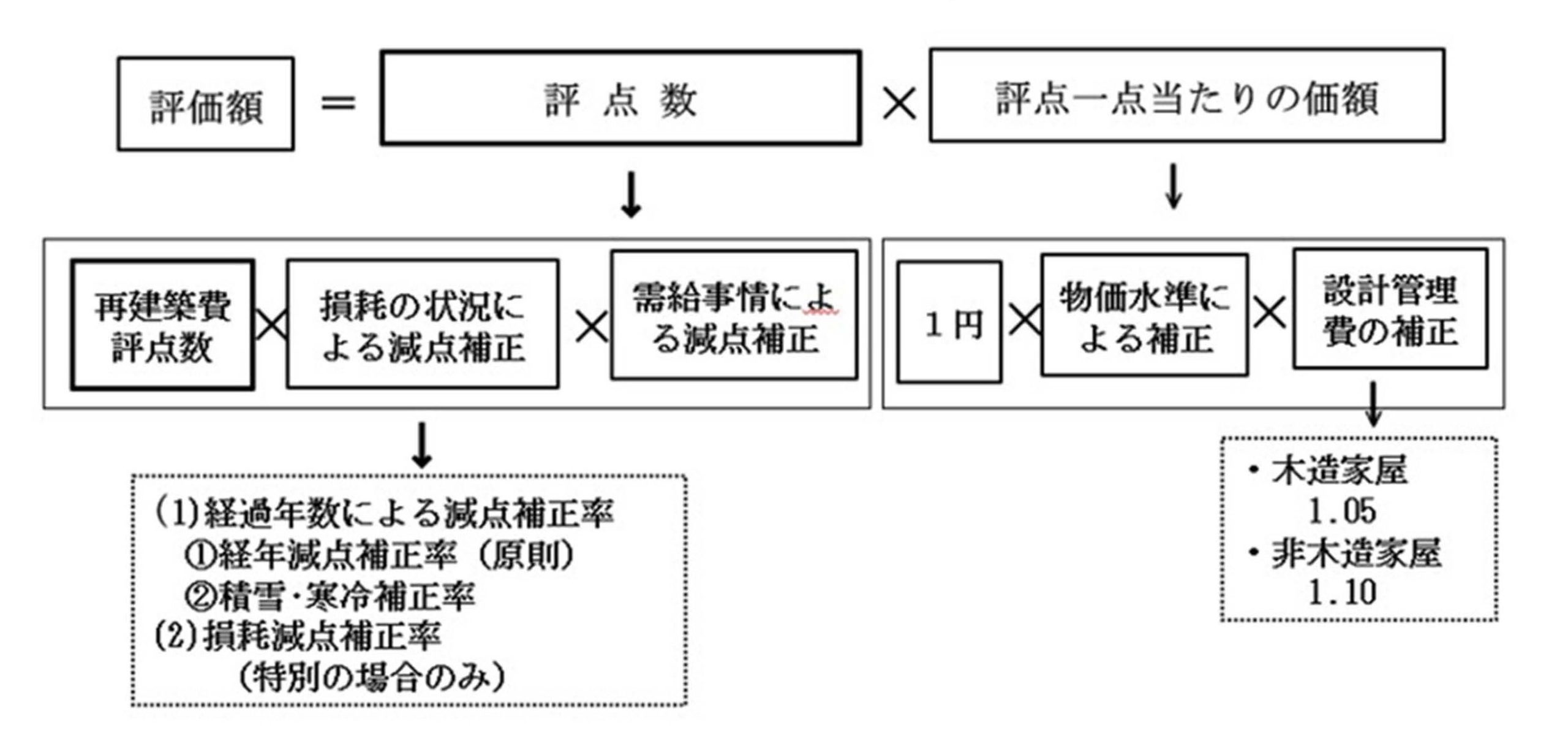

<新築家屋の評価計算-「再建築価格方式」>

(1)「再建築価格」とは

再建築価格とは、評価の対象となった家屋と同一のものを、評価の時点において新築するとした場合に必要となる建築費(新築家屋の評点数)であり、実際にその家屋をいくらで建築したのか(建築費)、あるいはいくらで取得したのか(取得費)とは異なります。

(2)新築家屋の評点数

新築家屋の評点数は次の方法で求めます。

<①再建築費評点数×②損耗の状況による減点補正率×③需給事情による減点補正率>

実は、固定資産税の新築家屋の評価において、この部分の作業が大部分を占める大変な作業になります。

① 再建築費評点数

再建築費評点数の付設については、「部分別による方法」と「比準による方法」がありますが、非木造家屋においては、一般に「部分別による方法」が採用されています。

<「部分別による方法」>

(ア)評点項目

評点項目は、非木造家屋の構造に応じて、非木造家屋評点基準表の各部分ごとに一般的に使用されている資材の種別及び品等、施工の態様等の区分によって標準評点数を付設する項目として設けられています。

(イ)標準評点数

標準評点数は、評点項目の区分に従い、非木造家屋の各部分別の標準的な単位当たり施工量である標準量に対する工事原価を基礎として算出されたものです。

この標準評点数は、基準年度の賦課期日の属する年の2年前の7月現在の東京都における物価水準により算定した工事原価に相当する費用に基づいて、その費用を1円1点としています。

(ウ)標準量

標準量とは、非木造家屋の評点基準表に示されている標準評点数の積算基礎となった各用途別、部分別の標準的な施工量です。

(エ)補正項目及び補正係数

評点項目及び標準評点数は、標準的な家屋の各部分の施工量等を基準として決定されていますが、評価する個々の家屋の施工態様は必ずしも標準的なものではないため、補正項目と補正係数が設けられています。

補正係数は、施工数量と施工状況の良否に基づく、補正項目ごとに適用すべき「標準」「増点補正率」「減点補正率」が示されており、それを適用します。

(オ)計算単位

標準評点数は、各部分別の標準的な施工数量を基礎として積算されていますが、部分別再建築費評点数は、各部分別の標準評点数に床面積、個数、箇所数等の単位を乗じて算出します。

② 損耗の状況による減点補正率

非木造家屋の損耗の状況による減点補正率は、原則として経過年数に応ずる減点補正率(経年減点補正率)によります。

(ア)経年減点補正率

経年減点補正率は、通常の維持管理を行う場合において、年数の経過に応じた通常生ずる減価を基礎として定められ、非木造家屋の用途別区分及び構造別区分に従い、非木造家屋経年補正率基準表に示されています。

ただし、この補正率を乗じた経年減点補正率は20%より下がらず、その家屋が存在する限りは20%相当の評価額が続くことになります。これを「最終残価率」と言います。

(イ)損耗減点補正率

各部分別の損耗の現況を通常の維持管理を行うものとした場合において、その年数の経過に応じて通常生ずる損耗の状態に修復するものとした場合に要する費用を基礎として定められたものであり、この基準表は特別な場合のみ適用されます。

③ 需給事情による減点補正率

需給事情による減点補正率は、建築様式が著しく旧式となっている非木造家屋、所在地域の状況によりその価額が減少すると認められる非木造家屋等について、その減少の価額の範囲において求めるものとされています。

(3)評点一点当たりの価額

評点一点当たりの価額は、次のとおりとなります。

<1円×①物価水準による補正率×②設計管理費等による補正率>

① 物価水準による補正率

物価水準による補正率は、家屋の資材費、労務費等の工事原価に相当する費用等の東京都特別区との地域的格差を考慮して定められています。

② 設計管理費等による補正率

設計管理費等による補正率は、家屋の建築費に通常含まれる設計監理費、一般管理費、利潤等の工事原価に対する割合を考慮して定められています。

中古家屋は新築評価が継続

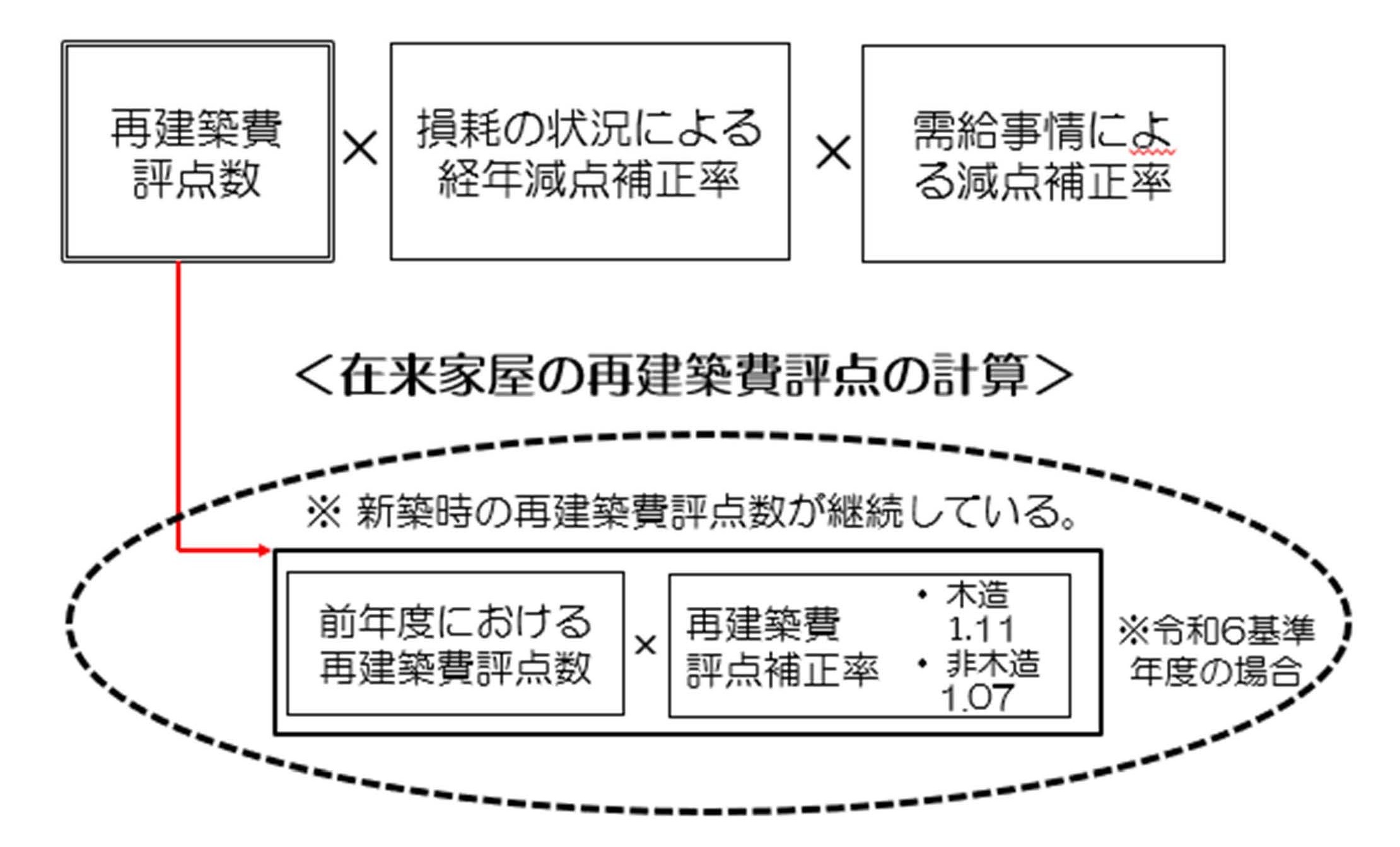

(1)在来家屋の評価計算方法

在来(中古)の家屋に係る再建築評点数は、原則として、基準年度の前年度における再建築評点数(全基準年度に適用した評価基準によって求めた再建築評点数)に再建築評点補正率を乗じ、更に経年減点補正率を乗じて求めます。

<在来(中古)家屋の評価計算>

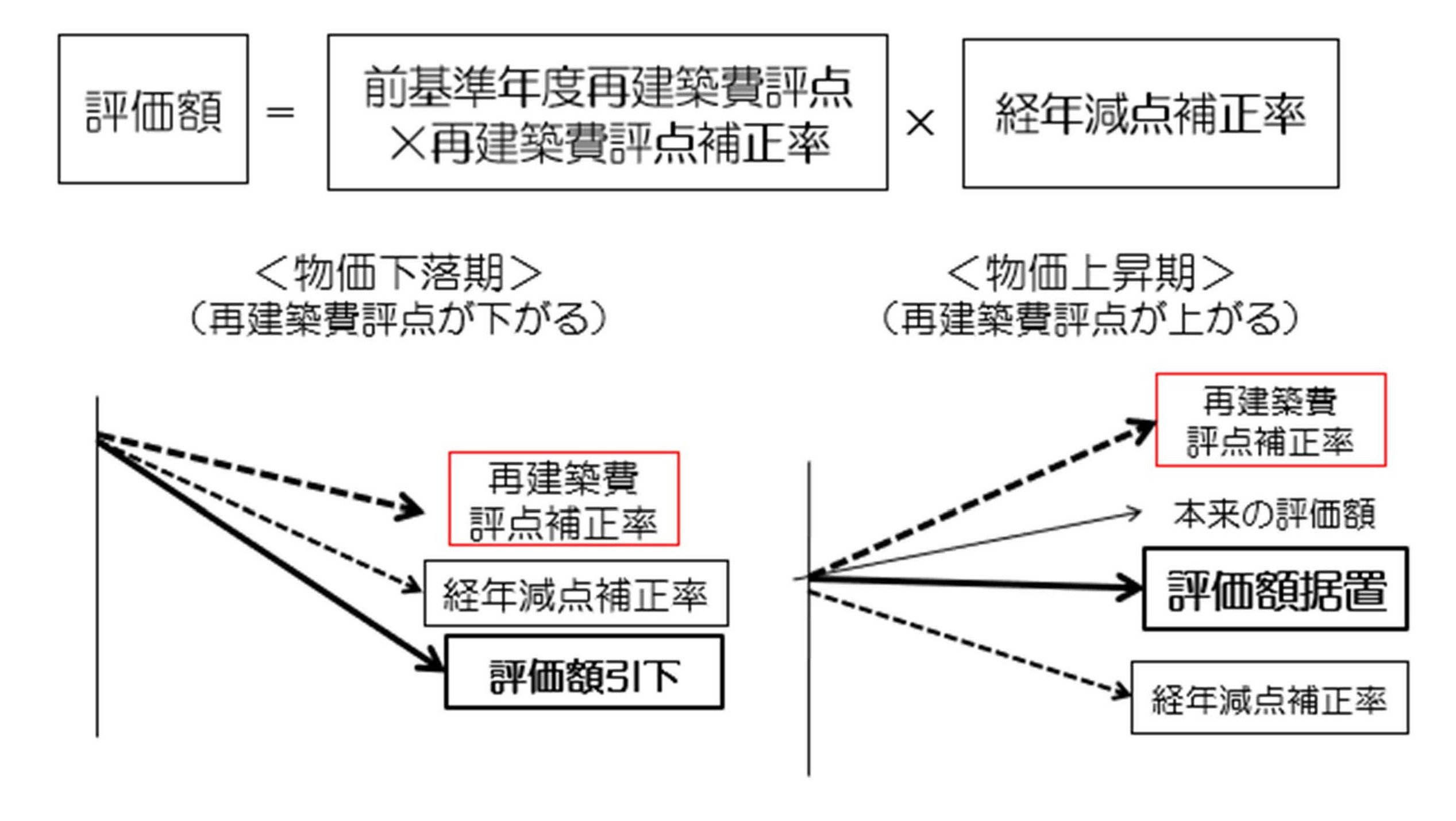

(2)在来家屋は評価額が上がっても据置

在来家屋は、経年減点補正率は毎年下がりますが、再建築費評点補正率は3年毎に建築物価の状況に会わせるため上昇する場合があります。

例えば、物価上昇期に再建築費補正率が上がり、計算上の再建築費評点数が前年を上回った場合はどうなるかですが、その場合の家屋の評価額は「据置き」となります。

<物価上昇期は評価額が据置>

(3)在来家屋評価では新築時の審査可能

在来家屋の評価は(1)のとおりですが、建築当初の価格の見直しがされないことが多いのです。そうしますと、仮に建築当初の価格の算定に誤りがあっても、誤ったままの状況が継続してしまうことになってしまいます。

ところで、平成25年4月16日の東京高裁判決で「在来(中古)家屋の固定資産税評価で新築時の審査が可能」との判断がされています。

そして、平成26年7月24日の最高裁判決で上告が棄却され、東京高裁の判断が確定されています。

<東京高裁判決(一部)>-平成25年4月18日

「 固定資産評価基準に従って決定された価格は「適正な時価」であると推認されるというにすぎない。このことは,その適用の誤りが,前記のような「建築当初の再建築費評点数の算出の誤り」である場合であっても,当該基準年度における価格の決定に影響を及ぼすものである限り,同様である。本件において,「建築当初の再建築費評点数の算出の誤り」は,「前年度(平成17年度)の再建築費評点数」に影響を及ぼし,ひいては平成18年度の価格に影響を及ぼすことが明らかである。」

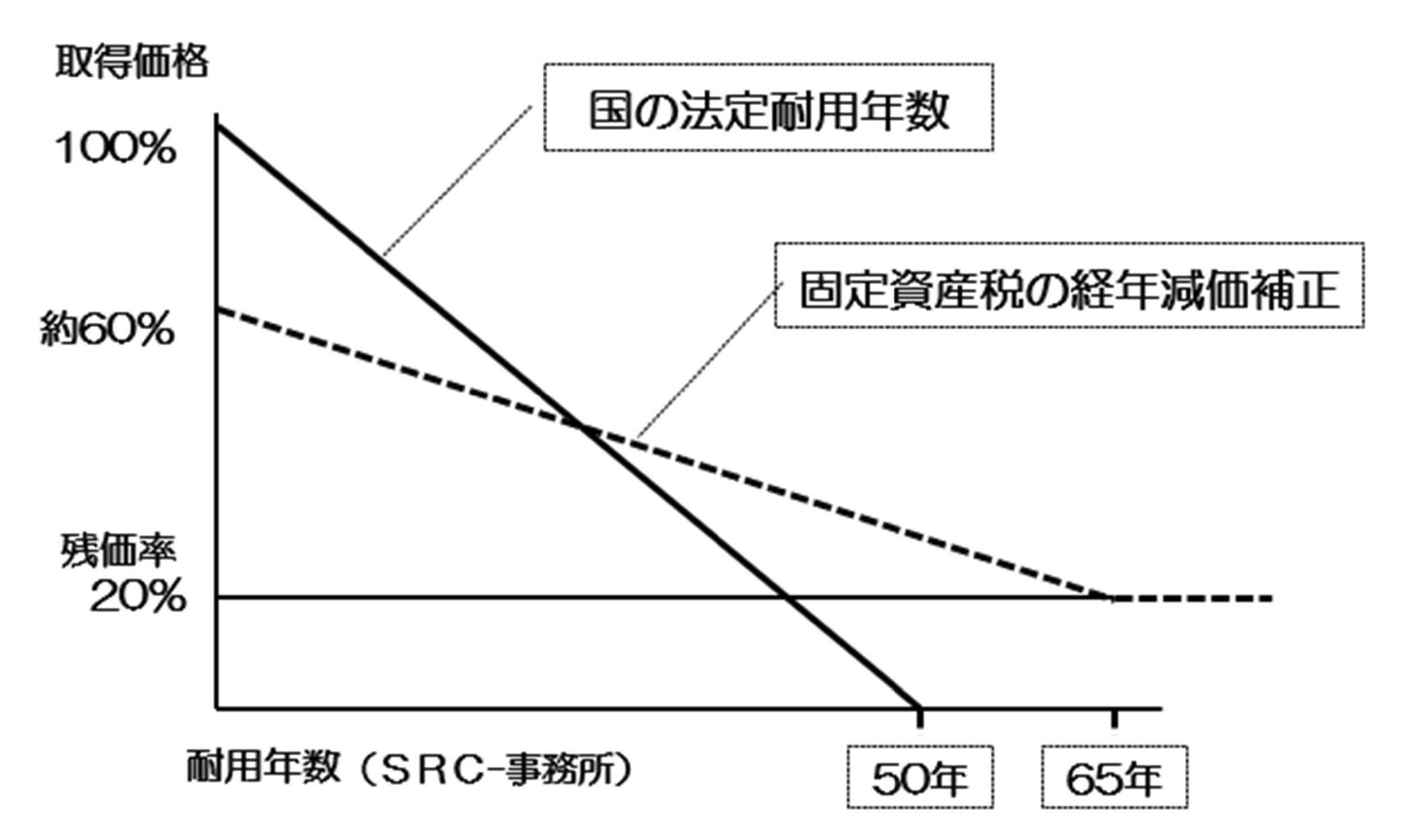

(4)家屋の最終残価率は20%

法人税の減価償却においては減価償却の残価額が1円(備忘価額)とされていますが、固定資産税の経年減価による最終残価率は20%で、評価額はそれ以下には下がりません。

つまり、家屋の固定資産税は、何年経過しても家屋を使用(保有)している限りは最低限20%の評価・課税がされ続けるということになります。

この最終残価率20%の制度は、「年数の経過に伴って家屋の価値は減少していくが、通常の維持補修を行い家屋として効用を発揮している家屋であれば、家屋の持つ使用価値はゼロにはならず、最低限の価値は保たれる。」とされているからです。

<固定資産税家屋の最終残価率>

2025/07/28/13:00