(第135号)土地の地目と面積及び宅地の評価方式について(更新版12)

(更新版・令和7年7月)

今回は「土地の地目と面積及び宅地の評価方式について」です。

土地の地目認定は「現況主義」

固定資産評価基準による土地の地目

地方税法(341条1項2号)には「田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地をいう。」と10種類の地目が規定されていますが、固定資産評価基準には9種類が定められています。

<固定資産評価基準の地目>-固定資産評価基準第1章第1節

「土地の評価は、次に掲げる土地の地目の別に、それぞれ、以下に定める評価の方法によって行うものとする。この場合における土地の地目の認定に当たっては、当該土地の現況及び利用目的に重点を置き、部分的に僅少の差異の存するときであっても、土地全体としての状況を観察して認定するものとする。

①田、②畑、③宅地、④鉱泉地、⑤池沼、⑥山林、⑦牧場、⑧原野、⑨雑種地」

地方税法も固定資産評価基準もほぼ同様な地目ですが、地方税法の「塩田」は固定資産評価基準には有りませんが、「⑨雑種地」が①から⑧以外の全てを網羅する幅広い地目になります。

土地の地目は現況主義

固定資産税の土地評価上の地目の認定は、当該年度の初日の属する年の1月1日現在の地目(「現況主義」)によります。

例えば、登記簿上の地目が「山林」となっているのに、実際には家屋が建っている土地の場合ですが、この土地の固定資産税の地目は、「現況主義」によって「宅地」と認定されます。

地目認定の単位は、原則として1筆ごとに行います。

ただし、地目は土地の現況や利用目的に重点を置いて認定しなければならないものであり、部分的に僅少の差異があるときでも土地全体としての状況を観察て行います。

また、1筆の土地が相当の規模で、2以上の全く別の用途に利用されている場合(例えば、1,000㎡の土地の700㎡が畑、300㎡が宅地として利用)には、これらの利用状況に応じて区分して、それぞれの地目を定めることになります。

地目認定の実地調査

土地の地目の「現況主義」は、現地調査で認定することが比較的容易であるからですが、この現地調査については、地方税法で規定されています。

<固定資産税の実地調査>-地方税法408条

「市町村長は、固定資産評価員又は固定資産評価補助員に当該市町村所在の固定資産の状況を毎年少なくとも一回実地にさせなければならない。」

土地の面積は原則「登記簿主義」

「登記簿主義」の理由

土地の面積は見ただけでは分からないことから、実測しなければ判断できません。しかし、全国の土地すべてを市町村で実測することは、時間的にも技術的にも難しいと言わざるをえません。また、一部のみを測量することは不公平にもなりかねません。

そのようなことから、固定資産税の土地の地積認定においては、原則として、「登記簿主義」を採用しています。

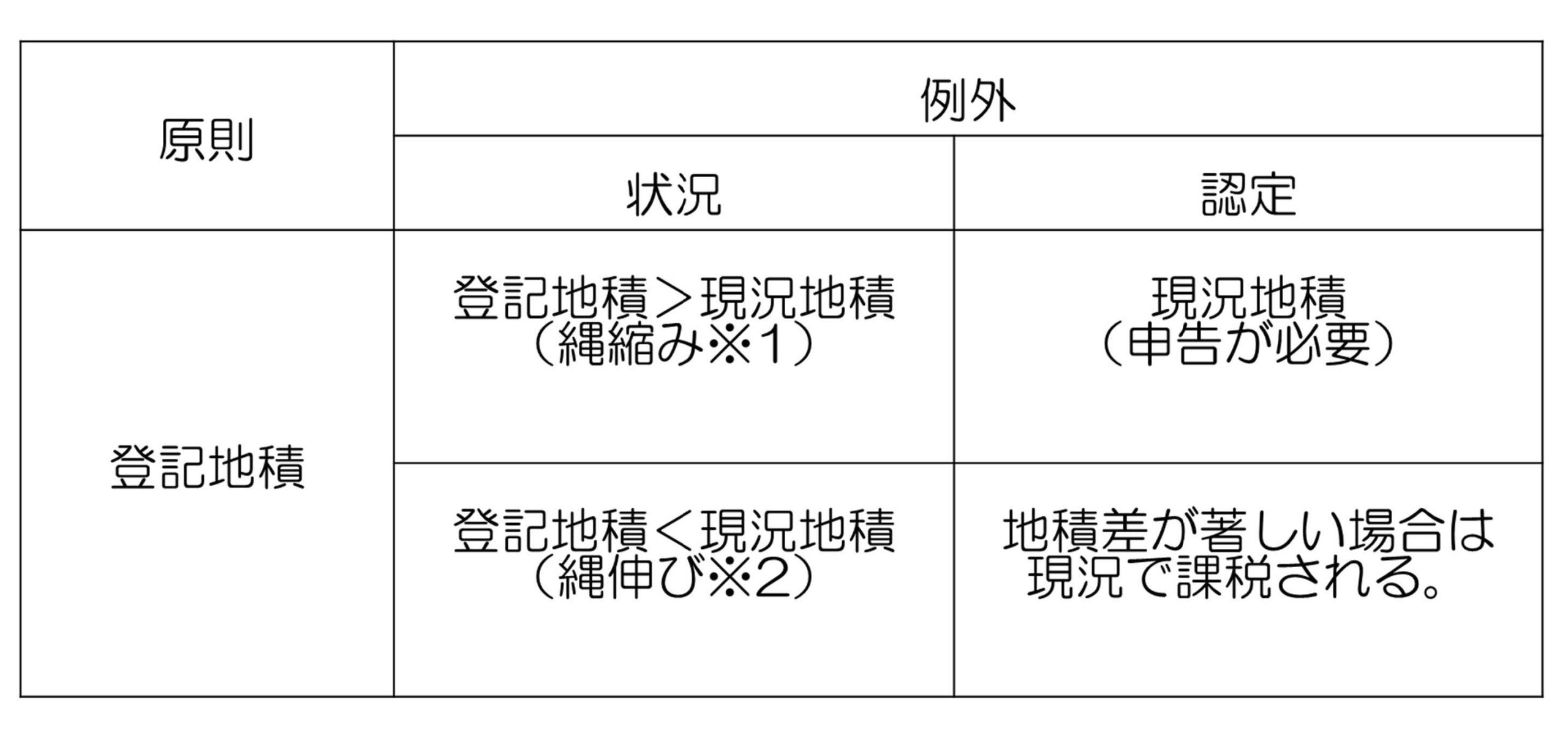

「登記簿主義」の例外

土地面積の認定は「登記簿主義」が原則ですが、例外として現況地積を認めています。

<地積の認定>-固定資産定資産評価基準第1章第1節二

「 各筆の土地の評価額を求める場合に用いる地積は、次に掲げる場合を除き、原則として登記簿に登記されている土地については登記簿に登記されている地積によるものとし、登記簿に登記されていない土地については現況の地積によるものとする。

1. 登記簿に登記されている土地の登記簿に登記されている地積が現況の地積よりも大きいと認められる場合における当該土地の地積は、現況の地積によるものとする。

2. 登記簿に登記されている土地の現況の地積が登記簿に登記されている地積よりも大きいと認められ、かつ、登記簿に登記されている地積によることが著しく不適当であると認められる場合においては、当該土地の地積は、現況の地積によることができるものとする。」

この固定資産評価基準にあるとおり、土地の面積を例外的に認める場合、2つの例外があります。

<登記簿主義の原則と例外>

① 登記簿地積>現況地積の場合(いわゆる「縄縮み」)

この場合は「登記簿主義」の例外で、「現況の地積による」ことなります。ただし、申告が必要です。

② 登記簿地積<現況地積の場合(いわゆる「縄延び」)

この場合は「地積差が著しい場合」で登記地積によることが著しく不適当な場合には例外で「現況地積によることができる」ことなります。

※「縄縮み」とは…中世から近世にかけて行われた検地の際に、年貢の負担を軽くするため、実際よりも長めに目盛りを記した縄を使って、地積を小さめに測量したことに由来しています。

※ 「縄伸び」とは…地主が小作人に小作料を多く納めさせるため、あるいは市街地で売買代金を高くすは「るために故意に公簿面積を大きくしたようです。

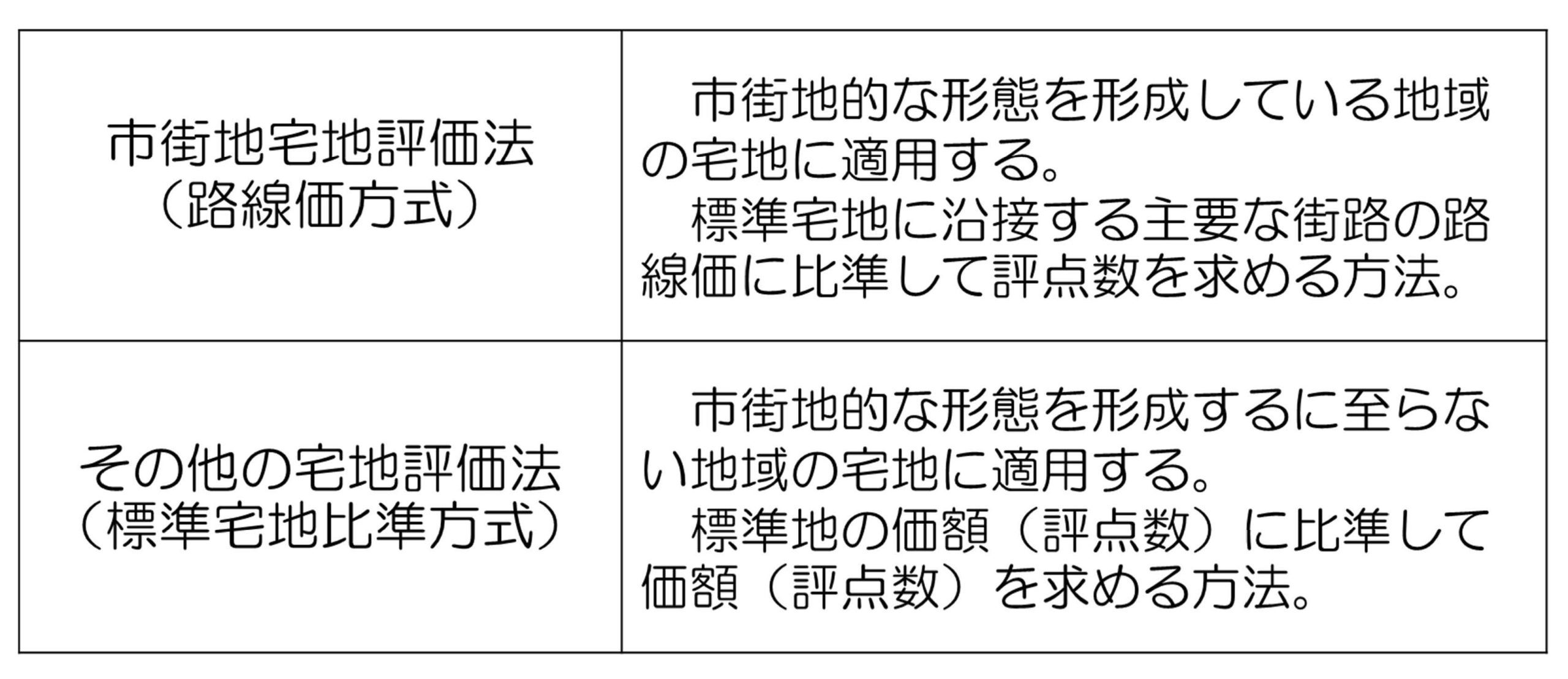

宅地の評価は「路線価方式」と「標準宅地比準方式」

宅地の評価は、各筆の宅地を評価して評点数を求め、その評点数に評点1点当りの価額を乗じて求める方法です。

その場合の宅地の評価方法としては、「市街地宅地評価法(路線価方式)」及び「その他の宅地評価法(標準宅地比準方式)」の2通りあります。

<宅地の評価方法>

<評点数の付設>-固定資産評価基準第3節宅地二

「各筆の宅地の評点数は、市町村の宅地の状況に応じ、主として市街地的形態を形成する地域における宅地については「市街地宅地評価法」によつて、主として市街地的形態を形成するに至らない地域における宅地については「その他の宅地評価法」によつて付設するものとする。ただし、市町村の宅地の状況に応じ必要があるときは、主として市街地的形態を形成するに至らない地域における宅地についても、「市街地宅地評価法」によつて各筆の宅地の評点数を付設することができるものとする。」

市街地宅地評価法(「路線価方式」)

「市街地宅地評価法」は、主に都市部の住宅が密集した地域における、土地の固定資産評価に用いられるもので、「路線価方式」とも呼ばれています(以下「路線価方式」)。

「路線価方式」は、道路1本ごとに価格(路線価)をつけ、1つの同じ道路に接する土地について、すべて同一路線価から計算する方法です。

この「路線価方式」は、短時間に大量の土地評価ができること、評価後の価格に大きなばらつきが出ずに公平な課税が可能であること、地域ごとの評価バランスがとりやすいことなどの利点があります。

その他の宅地評価法(「標準宅地比準方式」)

「その他の宅地評価法」は、主として市街地的形態を形成するに至らない地域における宅地の評価に適用されます(以下「標準宅地比準方式」)。

具体的には、家屋の連たん度が低く「路線価方式」を適用する必要が認められない地域について適用される評価方法です。

2025/07/17/15:00