(第119号)令和7年度の固定資産税に関する税制改正について

(投稿・令和7年6月)

今回は、令和7年度の固定資産税に関する税制改正の解説(概要)です。

税制改正の項目は、次5点になります。

1. 生産性向上や賃上吠こ資する中小企業の設備投資に関する固定資産税の特例措置の拡充及び延長

2. 鉄道の豪雨対策の促進に係る課税標準の特例措置の創設

3. 港湾の民有護岸等の耐震化の推進に係る課税標準の特例措置の拡充及び適用期限の延長

4. 令和2年7月豪雨に係る固定資産税・都市計画税の特例措置の適用期限の延長

5. 2027年国際園芸博覧会の開催に伴う特例措置の創設

令和7年度の固定資産税の税制改正

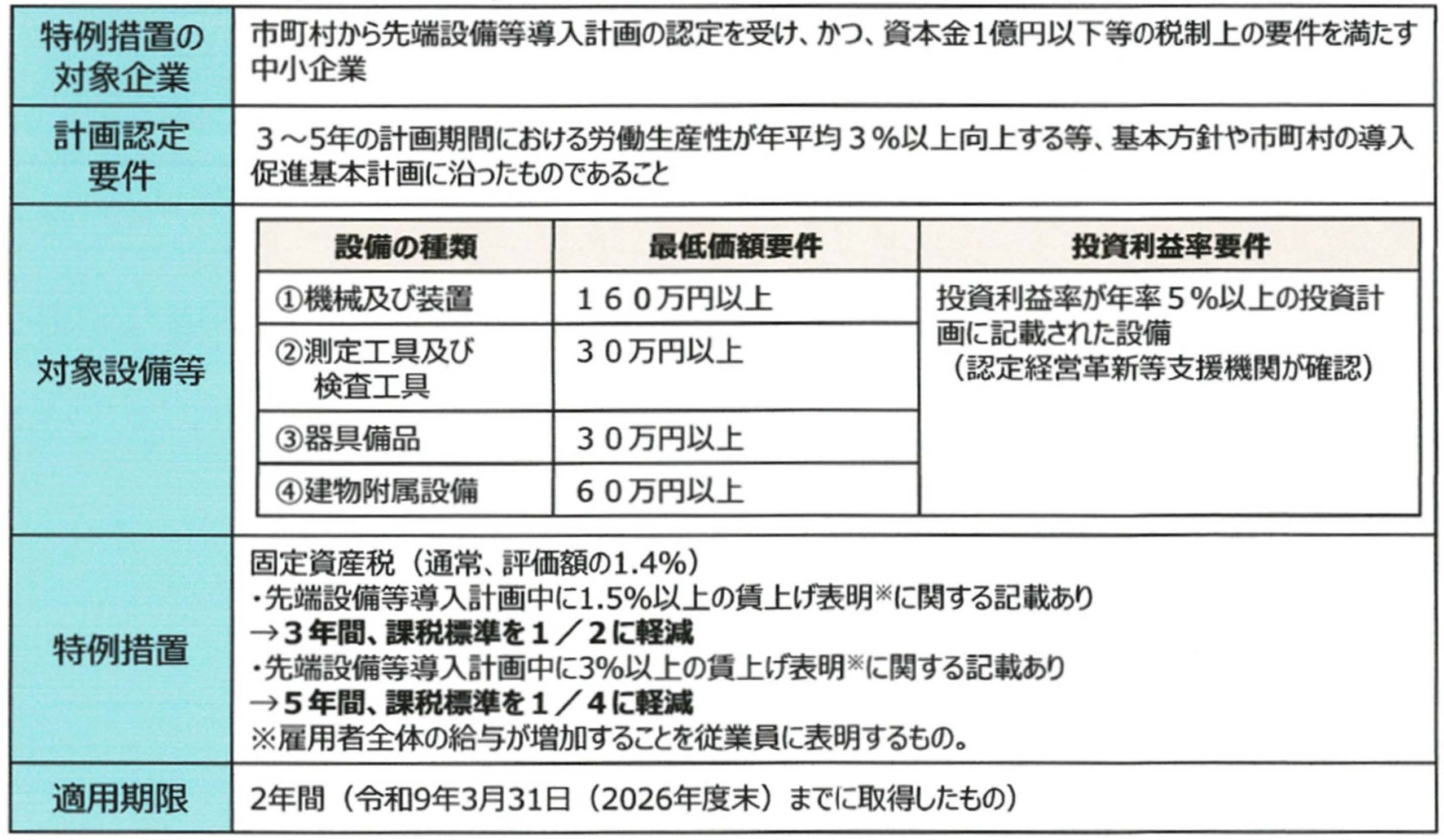

1. 生産性向上や賃上吠こ資する中小企業の設備投資に関する固定資産税の特例措置の拡充及び延長

(1)改正の背景

中小企業は地域の経済や雇用を支え、経済全体を発展させる重要な役割を担っている。赤字企業を含む中小企業の前向きな投資を後押しすることにより、生産性向上や賃上げを促進し経済全体の発展を図るため、固定資産税の特例措置について要件等を見直した上で2年間延長されました。

(2)改正の概要

① 適用要件において、雇用者給与等支給額の引き上げが必須条件となります。

② 雇用者給与等支給額を3%以上引き上げる方針を同計画に位置付けた場合の減免割合が最大3/4(改正前は最大2/3)に引き上げられます。

※ 制度が複雑なため一覧表を掲げます。

2. 鉄道の豪雨対策の促進に係る課税標準の特例措置の創設

(1)創設の背景

近年では、短時間に降る猛烈な雨の年間発生回数は増加しており、鉄道施設の豪雨対策の重要性は今後更に高まっていくものと考えられます。豪雨災害に伴い、河川に架かる鉄道橋りょうの流失・傾斜被害や鉄道隣接斜面の崩壊による土砂流入被害が生じると、その復旧に長期間を要し、鉄道の運休が長引く事態が生じます。

このような状況を踏まえ、豪雨対策を推進し、鉄道ネットワークの強靱化等を図るために、鉄道の豪雨対策の促進に係る特例措置を創設しました。

(2)特例措置の概要

鉄軌道事業者が豪雨対策のために取得した次の線区に存する一定の償却資産に係る固定資産税について、課税標準を最初の5年間価格の3分の2(JR 本州3社については4分の3)とする特例措置を令和9年3月31日まで講ずることとしました。

① 1日当たりの片道断面輸送量が1 万人未満の線区

② 1日当たりの片道断面輸送量が1 万人以上15 万人未満の線区(JR 本州3社の線区を除く)

③ 1日当たりの片道断面輸送量が15万人以上の線区であって、貨物列車又は優等列車が運行する線区(JR 本州3社の線区を除く)

3. 港湾の民有護岸等の耐震化の推進に係る課税標準の特例措置の拡充及び適用期限の延長

(1)改正の背景

港湾には官民の多様な者が集積しており、民間事業者が所有・管理している護岸等も、航路の機能確保や後背地の浸水防護の観点で重要な施設です。

しかし、それらの中には、平均海面水位の上昇や高潮・高波の災害リスクの増大を踏まえると嵩上げ等が必要なものが存在します。

このため、港湾の民有護岸等の耐震化の推進に係る固定資産税の課税標準の特例措置について、港湾法の改正を前提に、港湾全体の浸水被害を防ぐ協働防護の取組を推進するよう、次の見直しを行った上、3年の延長を行うこととされました。

(2)改正の概要

① 対象地域を全国(現行: 南海トラフ地震防災対策推進地域、日本海溝・千島海溝周辺海溝型地震防災対策推進地域及び首都直下地震緊急対策区域)に拡大します。

② 対象資産を政府の補助を受けて同法に規する協働防護計画(仮称)が作成された国際戦略港湾、国際拠点港湾又は重要港湾において新たに取得され、又は改良された定特定港湾施設(仮称)であって国土交通大臣が認めた護岸、岸壁、物揚場、防潮堤、堤防及び胸壁とされます。

4. 令和2年7月豪雨に係る固定資産税・都市計画税の特例措置の適用期限の延長

(1)改正の背景

令和2年7 月豪雨に係る特例措置については、(a)被災住宅用地等に係る課税標準の特例措置は、常設規定の適用期間(被災後原則2年度分)終了後も2年延長しているほか、(b)被災代替家屋に係る税額の減額措置、(c)被災代替償却資産に係る課税標準の特例措置は、常設規定が適用されています(被災後4年以内)。

(2)改正の概要

これらの特例措置は令和6年度に期限を迎えることになりますが、被災地及び関係省庁からの要望を踏まえ、引き続き2 年間適用を受けることができるよう、延長することとされました。

5.2027年国際園芸博覧会の開催に伴う特例措置の創設

(1)創設の背景

令和9年3月19日から9月26日までの間、神奈川県横浜市において「2027 年国際園芸博覧会」が開催されます。この博覧会は、国際博覧会条約に基づき開催される国際博覧会であり、今回の税制改正においては次の措置を講じることとしました。

(2)創設の概要

① 公式参加者等若しくは博覧会国際事務局、公益社団法人20277 年国際園芸博覧会協会、同協会との間に博覧会への出展参加契約を締結した者(公式参加者等を除く。)又は家屋等貸与者が博覧会関連業務の用に供する一定の固定資産に係る固定資産税及び都市計画税について、非課税とする措置を講ずることとされます。② 国又は地方公共団体が公益社団法人2027年国際園芸博覧会協会に対して無償で貸し付け、又は使用させている土地で博覧会関連業務の用に供するものについて、国有資産等所在市町村交付金の交付対象から除外する措置を講ぜられます。

2025/06/01/10:00