(投稿・令和2年-見直し・令和5年2月)

今回は「一物四価」とは何か、そして「一物四価」(公的土地評価)が均衡化・適正化されていることの解説です。

また、固定資産税評価額(路線価)はこの四価のうちの一つですが、平成4年~9年に行われた「土地の負担調整措置」に繋がっていきます。

ページコンテンツ

「一物四価」とは何か

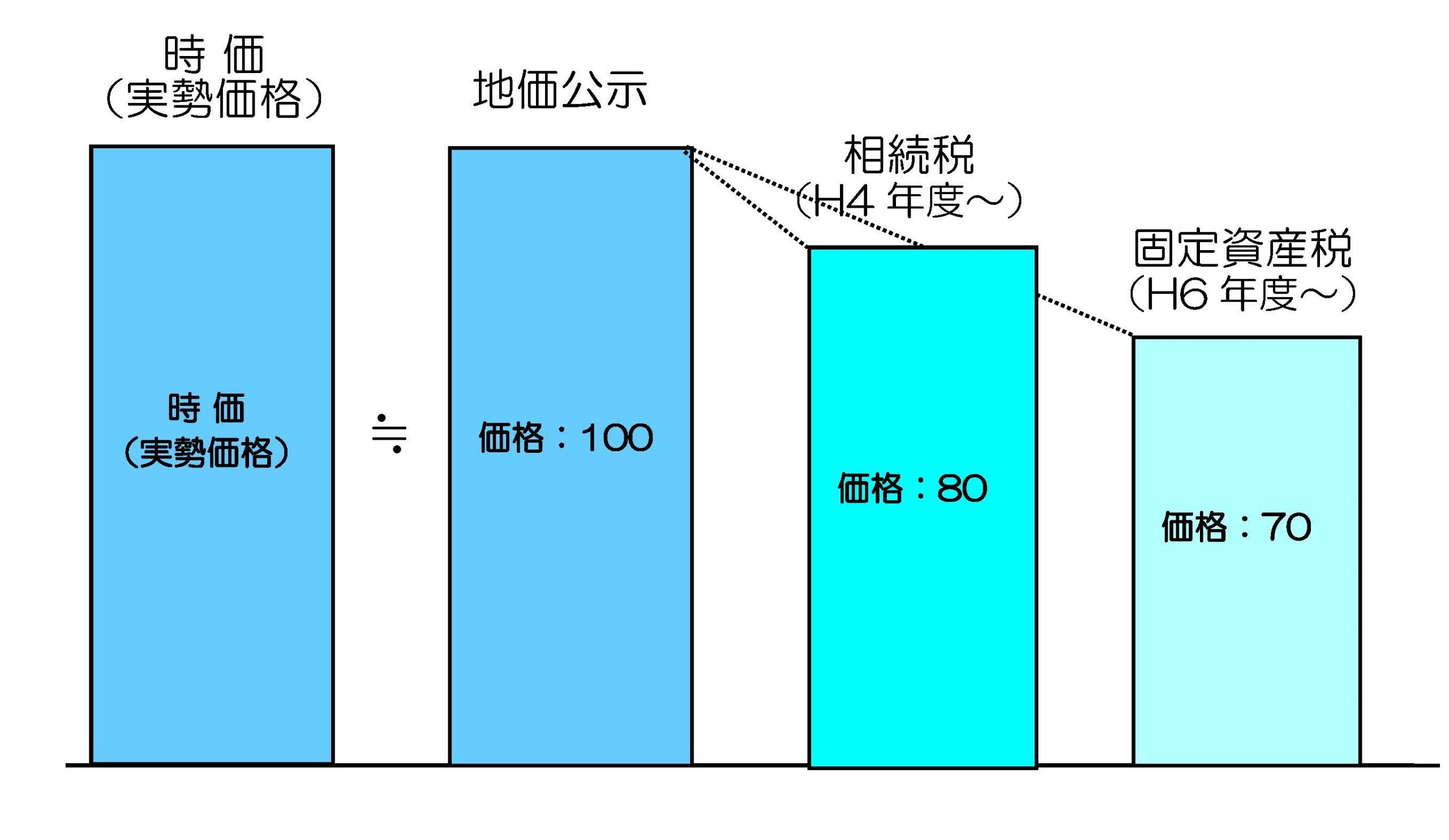

「一物四価」とは、土地を評価・価値を指標化する際の4つの価格(評価価値)のことで、時価(実勢価格)、地価公示価格、相続税評価額(路線価)、固定資産税評価額(路線価)を指します。

(既にご存じと思いますが、改めて説明します。)

時価(実勢価格)

時価(実勢価格)は、実際に売買する場合の土地の価格です。

過去に売買が成立した際の価格や、近隣の土地の取引価格を参考にして決められてくるのが一般的です。

不動産売買における不動産広告(物件概要書)に掲載されている価格が実勢価格ではないかと思うかもしれませんが、その価格はあくまで売り主側の「売却希望価格」であり、それが実勢価格であるとは限りません。

また、不動産売買の対象物件の周辺において取引事例が少ない場合や、類似するような土地の取引事例がない場合は、正確さに欠けることもあります。

地価公示価格

地価公示価格は、毎年1月1日の価格を3月下旬頃に国土交通省により公表される土地の価格で、一般の土地取引価格の指標ともなっています。

この価格は、地域における標準地の更地1㎡当りの正常な価格を不動産鑑定士による鑑定評価で評価されます。

地価公示価格の鑑定評価においては、実際の取引事例を元に標準化して評価額を求めていることから、時価(実勢価格)とほぼ等しい価格と思われます。

ただし、時価(実勢価格)は、売り主側と買い手側との取引であることや、物価変動が著しいときなどには地価公示価格と乖離することもあります。

相続税評価額(路線価)

相続税評価額は、土地の相続税や贈与税を計算する際の基準となる価格で、その年の1月1日時点での価格が毎年7月中旬頃に国税庁により公表されています。

相続税の路線価は、道路に面する宅地1㎡あたりの価格を基準に算出され、地価公示価格の80%の割合を目安に設定されています。

路線価が設定されていない地域では、固定資産税評価額に、国税庁が公表している倍率表に基づいた倍率を掛けて評価額を計算することになります。

相続税評価額は、税金を計算する際に基準となるだけでなく、金融機関が土地の担保額を決める際にも参考にすると言われています。

固定資産税評価額(路線価)

固定資産税評価額は、固定資産税のみならず都市計画税、不動産取得税、登録免許税などを計算する際に基準となっています。

固定資産税路線価は、各市町村が3年に一度、3月末までに前年の1月1日を基準にした価格の見直しの結果公表されています。

「一物四価」(公的土地評価)の適正化

この「一物四価」の価格はそれぞれ異なるのですが、異なるにしても一定のバランスが必要であることから、平成元年に土地基本法が制定され、第17条に「公的土地評価の適正化」規定があります。

<公的土地評価の適正化等>

土地基本法第17条

「国は、適正な地価の形成及び課税の適正化に資するため、土地の正常な価格を公示するとともに、公的土地評価について相互の均衡と適正化が図られるように努めるものとする。」

この「公的土地評価について相互の均衡と適正化」を図るため、次の内容が定められました。

(1)まず、地価公示価格(含む地価調査価格)を実勢価格を表示するように努めること。

(2)相続税路線価を地価公示価格の8割とすること。(平成4年度から実施)

(3)固定資産税路線価を地価公示価格の7割とすること。(平成6年度から実施)

これを図で示すと次のようになります。

「一物四価」の適正化

「土地の負担調整措置」が実施

ところで、土地の時価(実勢価格)と固定資産税評価額は時代の経済変化によって、大きく変わってきました。

昭和の初期頃には、固定資産評価額は時価の7割程度でしたが、昭和末期のバブル最盛期には15%程度へと低下していました。

そこで、上記のとおり、平成元年に土地基本法が制定され、「公的土地評価の適正化」が図られ、固定資産税路線価を地価公示価格の7割とされました。

しかし、一挙に15%程度から7割に引き上げる訳にはいかないため、徐々に引き上げる方法としました。

これが「土地の負担調整措置」で、これにより固定資産税の土地評価が複雑になり分かりづらくなった訳です。

2022/05/30/12:00