(投稿・令和4年6月-見直し・令和6年1月)

固定資産税を評価し課税する場合の原則は「固定資産評価基準によって決定しなければならない」とされています。

固定資産税は、ほぼ全国の固定資産(土地は約1億8千万筆。家屋は約6千万棟)が課税対象とされていることから、資産評価の適正化・均衡化を図るため、共通基準として固定資産評価基準が定められ、地方税法388条1項及び403条1項に規定されています。

<固定資産評価基準の根拠規定>

※地方税法388条1項

「総務大臣は固定資産の評価の基準並びに評価の実施の方法及び手続き(「以下「固定資産評価基準」)を定め、これを告示しなければならない。」

※地方税法403条1項

「市町村長は固定資産評価基準によって、固定資産税の価格を決定しなければならない。」

しかし、必ずしも全国すべての土地、家屋が同じ条件下にあるとは限らないこともあるため、市町村長は、状況に応じて必要があるときは、「所要の補正」をし、これを適用することができることになっています。

この「所要の補正」の適用にあたっては、各市町村の評価担当者が「勝手に」補正を行うのではなく、市町村単位で「所要の補正」の内容を「評価事務取扱要領」(市町村毎に名称が異なる)に定めなければなりません。

ページコンテンツ

土地評価における「所要の補正」

土地評価では、宅地評価と宅地以外の土地(田・畑、山林)の「所要の補正」があります。

宅地評価における「所要の補正」

市町村において、「所要の補正」が最も適用されているのは宅地評価においてです。

なお、宅地の評価は、「市街地宅地評価法(路線価方式)」と「その他の宅地評価法」の2通りになります。

<市街地宅地評価法(路線価方式)の「所要の補正」>

※固定資産評価基準第1章第3節二(一)4

「各筆の宅地の評点数は、路線価を基礎とし、「画地計算法」を適用して付設するものとする。この場合において、市町村長は、宅地の状況に応じ、必要があるときは、「画地計算法」の附表等について、所要の補正をして、これを適用するものとする。」

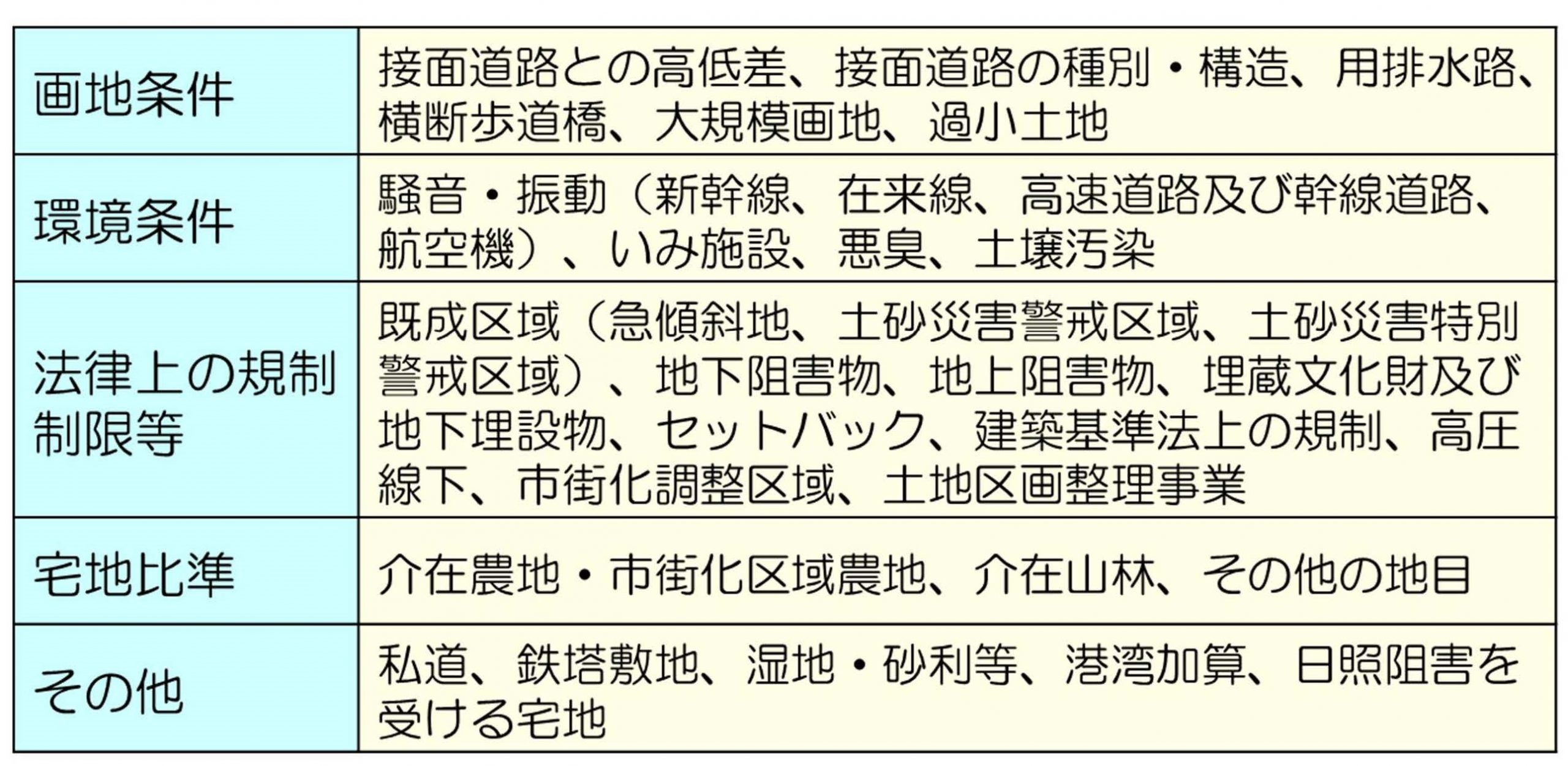

次に、全国の市町村で適用されている宅地の「所要の補正」の例を紹介します。

「全国の市町村で採用されている宅地の「所要の補正」(例)」

<その他の宅地評価法の「所要の補正」>

※固定資産評価基準第1章第3節二(二)5

「各筆の宅地の評点数は、標準宅地の単位地積当たり評点数に「宅地の比準表」(別表第4)により求めた各筆の宅地の比準割合を乗じ、これに各筆の地積を乗じて付設するものとする。この場合において、市町村長は、宅地の状況に応じ、必要があるときは、「宅地の比準表」について、所要の補正をして、これを適用するものとする。」

宅地以外の土地における「所要の補正」

固定資産評価基準では、宅地以外にも田又は畑及び山林についても「所要の補正」が規定されています。

<田又は畑の「所要の補正」>

※固定資産評価基準第1章第2節二の5

「市町村長は、田又は畑の状況に応じ、必要があるときは、「田の比準表」又は「畑の比準表」について、「所要の補正」をして、これを適用するものとする。」

<山林の「所要の補正」>

※固定資産評価基準第1章第7節二の5

「市町村長は、山林の状況に応じ、必要があるときは、「山林の比準表」について、「所要の補正」をして、これを適用するものとする。」

「所要の補正」の「画地計算法」例

それでは、ここに宅地における「所要の補正」による「画地計算法」の例を紹介します。

「所要の補正」は市町村毎に異なりますので、ここで紹介する評価方法はあくまでも参考ですので、具体的には該当する市町村に問い合わせてください。

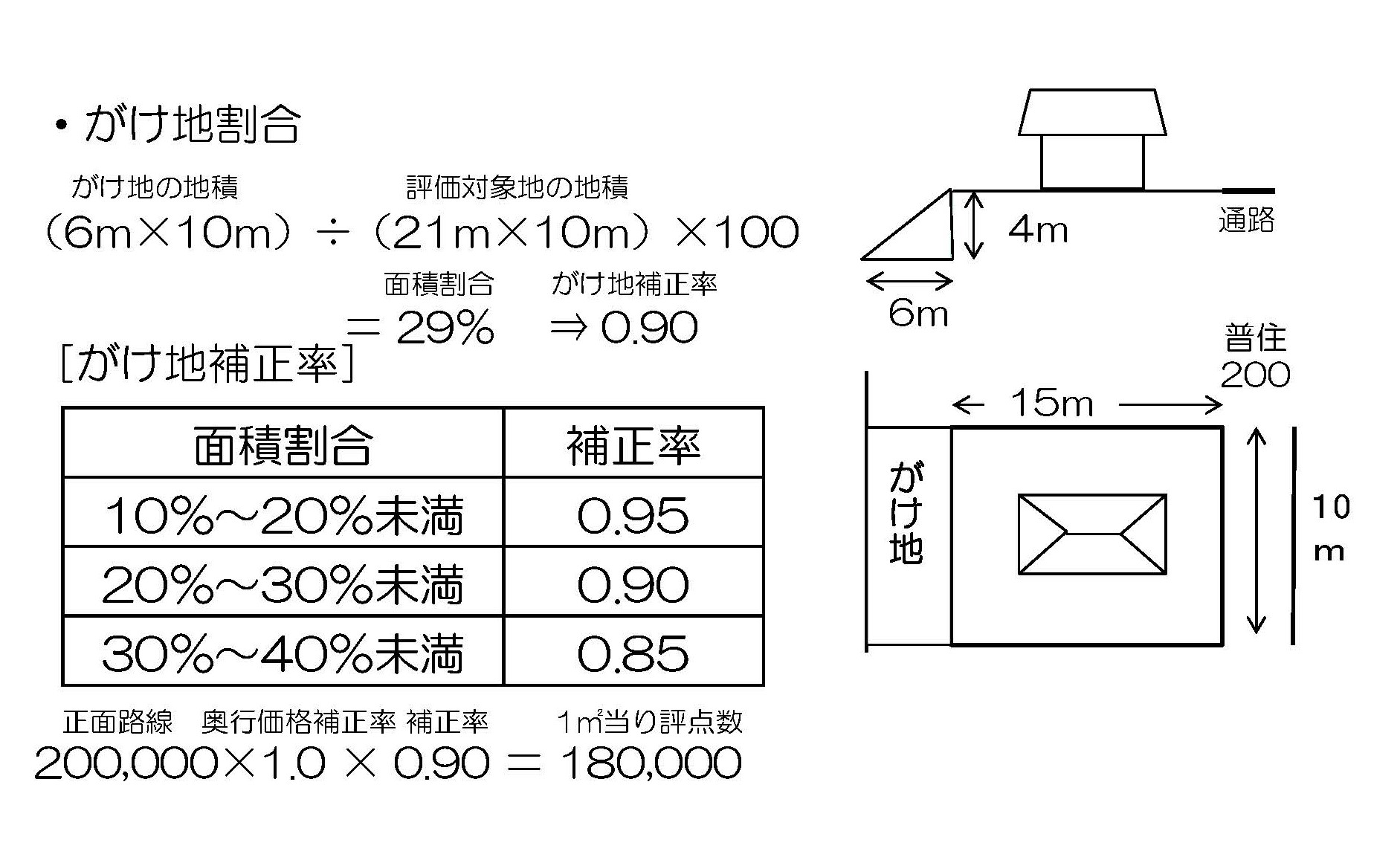

がけ地を有する土地評価

土地の一部か又は全部ががけ地等で通常の用途に供することができない土地については、土地の総面積に対するがけ地部分の面積割合に応じた補正率により求めます。

「がけ地を有する土地評価」

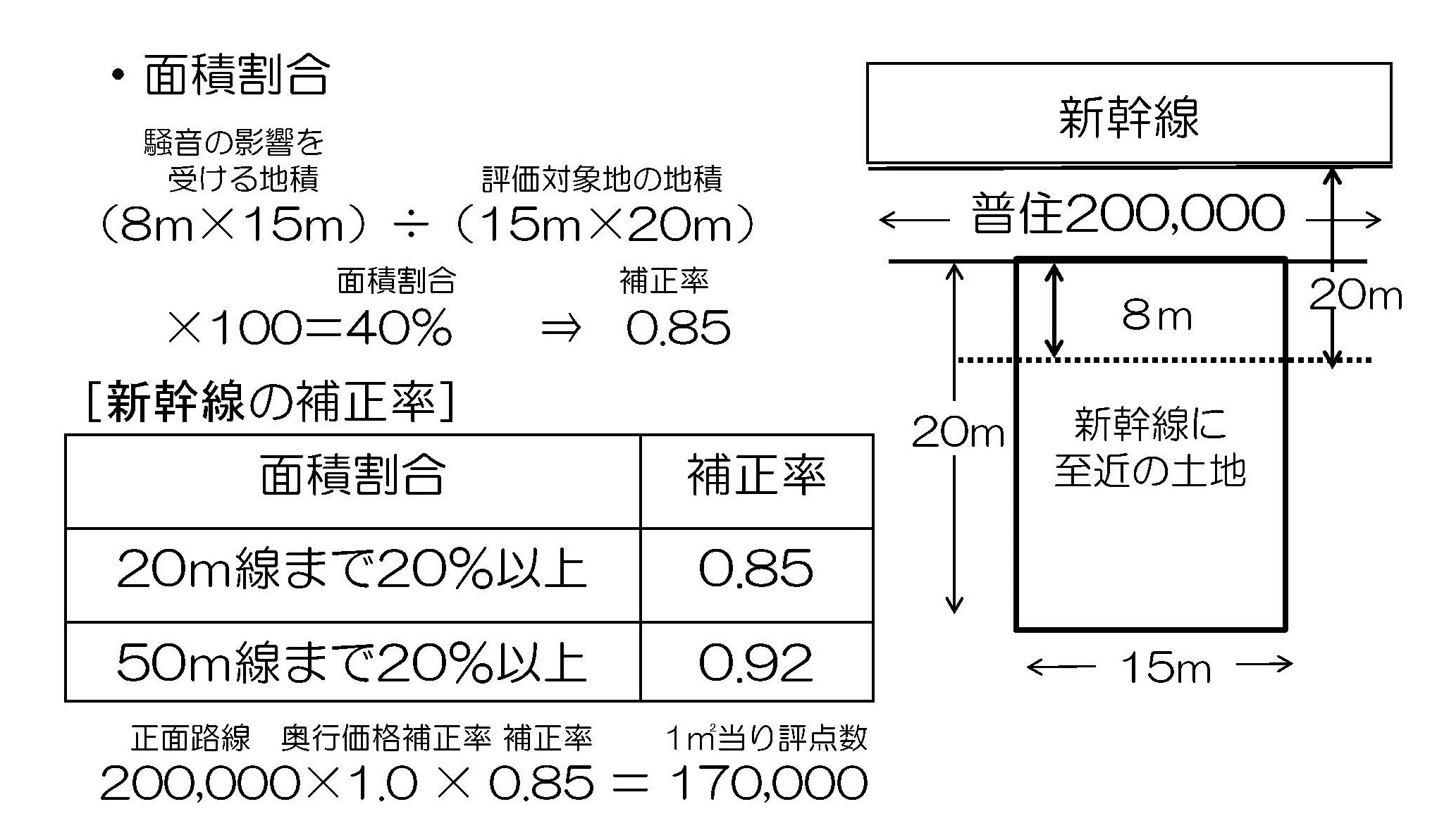

高速道路等に近い土地

高速道路及び鉄道又は幹線道路に近接する地域にあって、騒音・振動により価格減価が認められる土地に補正率が適用されます。ここでは新幹線の補正率で検討します。

「新幹線に近い土地評価」

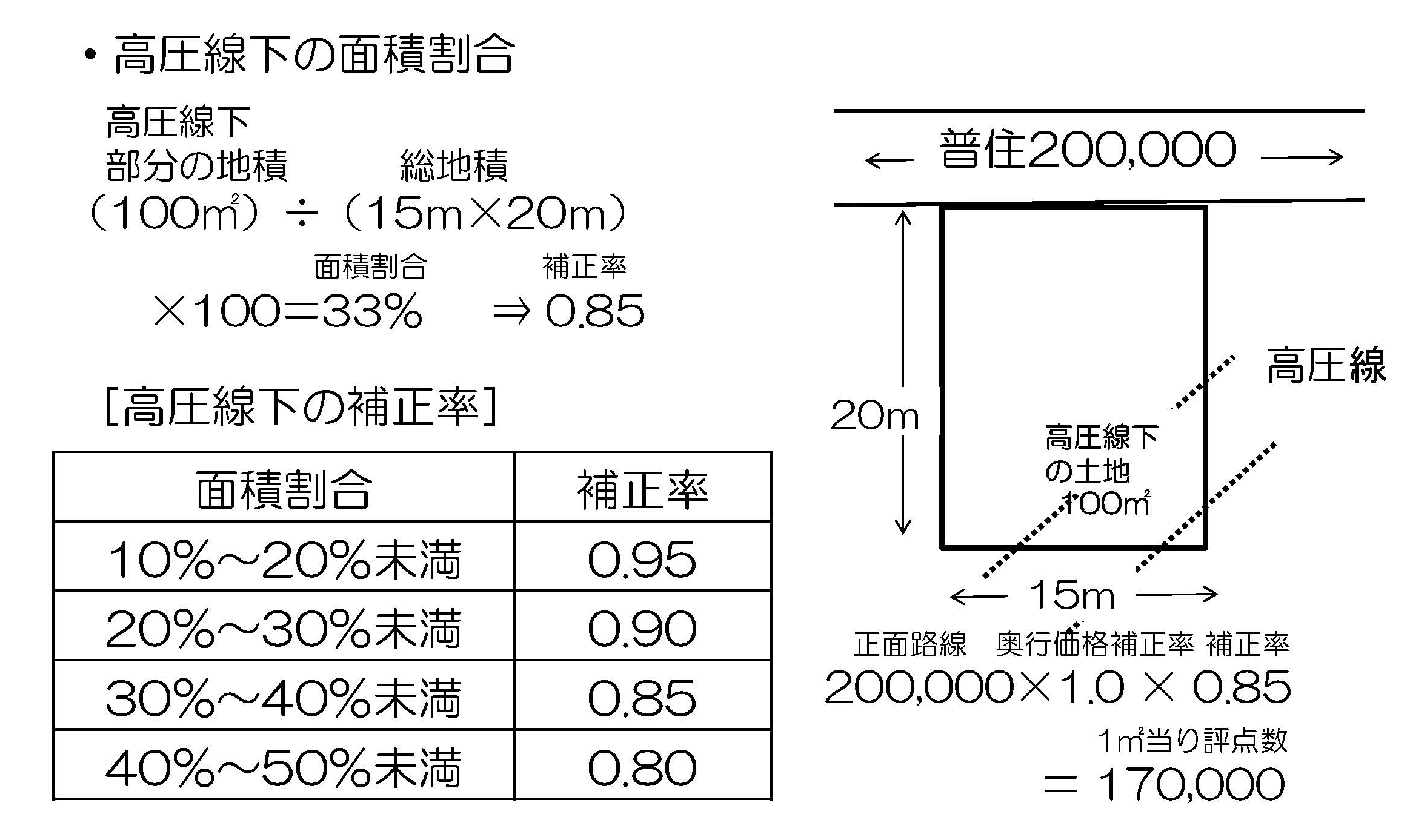

高圧線下の土地評価

土地の一部に高圧線下地となる部分が存在し、かつ高圧線下地が存することにより一つの土地としての価格が減価していると認められる場合。高圧線下地の地積に相当する価格とその他の部分の地積に相当する価格との加重平均によってその画地の価格を求めます。

「高圧線下の土地評価」

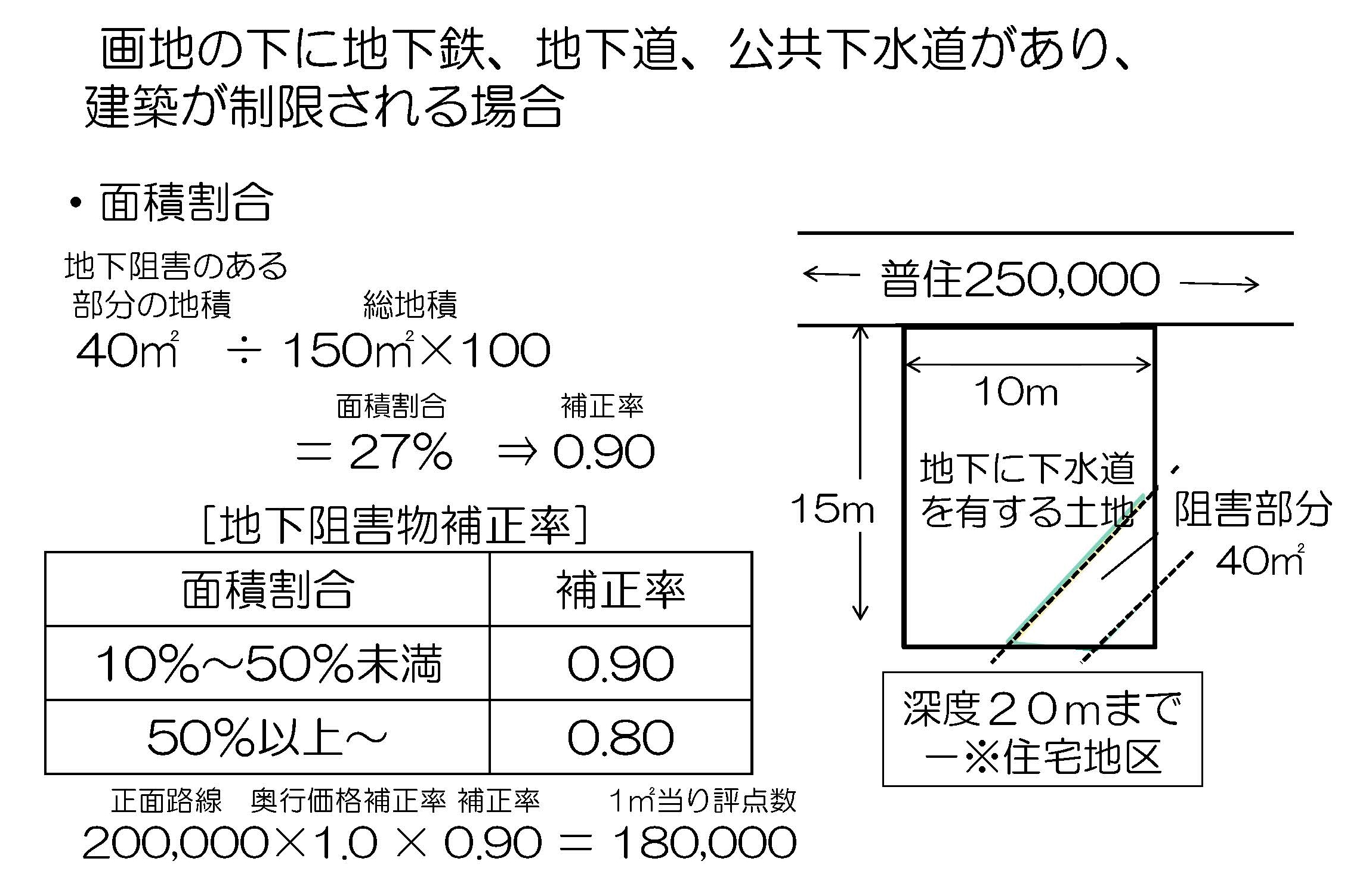

地下阻害のある土地評価

例えば土地の下に地下鉄、地下道、公共下水道が存するため、一定の建築制限等があり価格が減価していると認められる場合に適用されます。地下阻害物までの深度は用途地区により異なりますが、この例は住宅地区で深さが20mまでの範囲とされています。

「地下阻害のある土地評価」

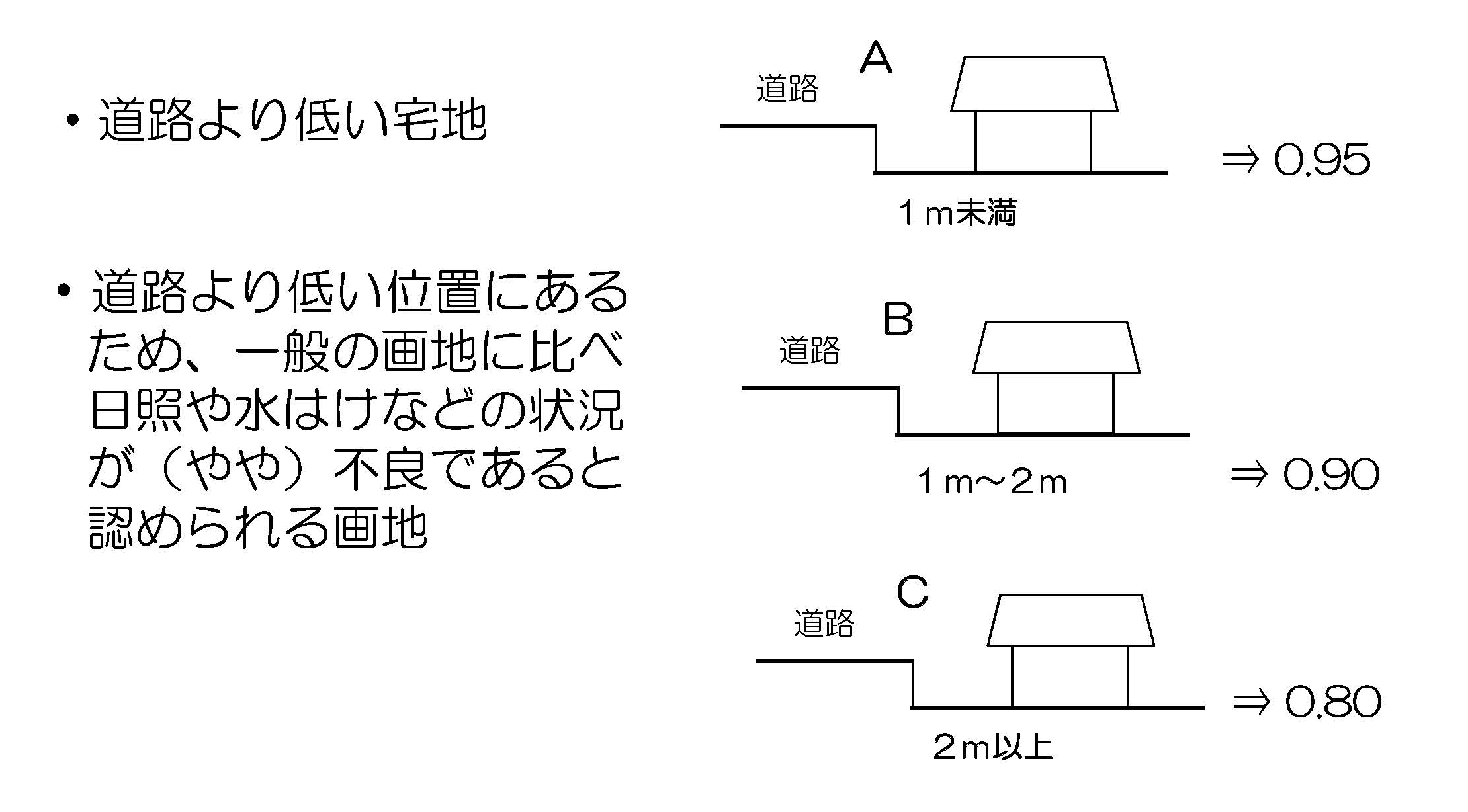

道路より低い土地評価

土地が道路より1m以上低い位置にあるため、一般の土地に比べ日照や水はけなどの状況が不良であると認められる土地評価です。

「道路より低い土地評価」

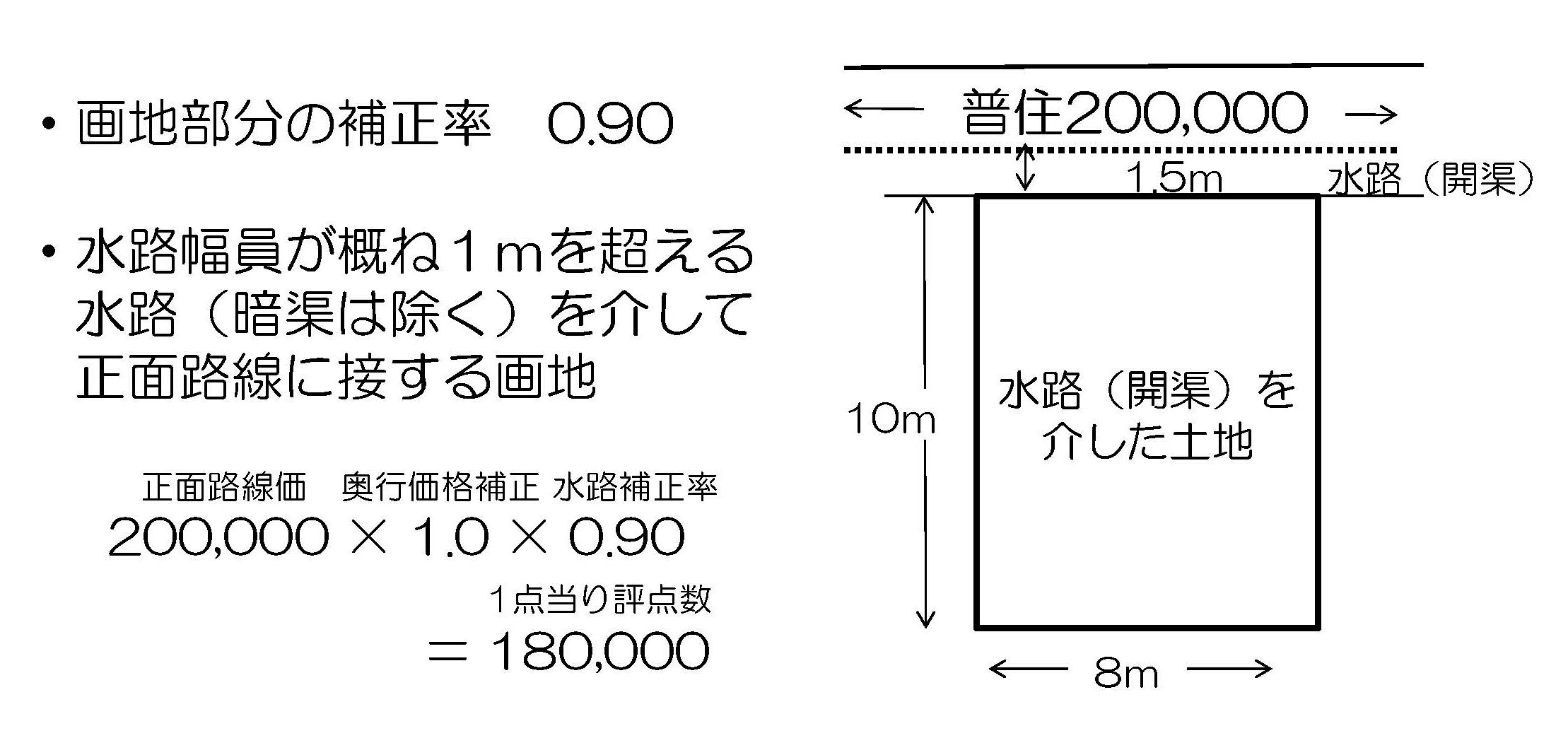

水路を介する土地評価

水路幅員が概ね1mを超える水路(暗きょ敷は除く)を介して正面路線に接する土地は補正率0.90を乗じます。

「水路を介する土地評価」

※ 他にも市町村の固定資産評価事務取扱要領に「所要の補正」による「画地計算法」が定められていますので確認してください。

2022/04/30/13:30